「配偶者控除」と「配偶者特別控除」似たような言葉で、わかりにくい。

けど、「配偶者控除」と「配偶者特別控除」はちょっと違うんだ。

配偶者控除の対象にならない人でも配偶者特別控除は受けることができるかもしれない。

「配偶者控除と配偶者特別控除」は制度が変わったり、年末調整では記載用紙の名称が変わったりで戸惑う部分もあるかも。

配偶者控除を受けられるのは?

配偶者控除にも「一般の控除対象配偶者を対象にした配偶者控除」「老人控除対象配偶者を対象にした配偶者控除」2種類あって、ちょっとわかりにくい。

「一般の控除対象配偶者を対象にした」配偶者控除

「一般の控除対象配偶者を対象にした」配偶者控除を受けることができる人は

上記の1.から5の条件を満たした場合に控除を受けることができる。

年間の合計所得金額が48万円以下というと、配偶者がパートなどの給与所得だけの場合、収入103万円以下(103万-給与所得控除額が55万円=48万円)が対象になる。

配偶者に給与所得以外の収入がある場合でも、配偶者自身の給与所得控除や必要経費を差し引いた金額が48万円以下なら、配偶者控除の対象。

「老人控除対象配偶者」を対象にした配偶者控除

配偶者控除の対象となる配偶者が年齢70歳以上の場合は、「老人控除対象配偶者」ということになる。

「老人控除対象配偶者」の配偶者控除を受けることができる条件は、

のすべての条件を満たす場合。

「一般の控除対象配偶者」「老人控除対象配偶者」の配偶者控除額

「一般の控除対象配偶者を対象にした配偶者控除」「老人控除対象配偶者を対象にした配偶者控除」では控除される金額も違ってくる。

⇒「一般の控除対象配偶者」の配偶者控除額:38万円

⇒「老人控除対象配偶者」の配偶者控除額:48万円

⇒「一般の控除対象配偶者」の配偶者控除額:26万円

⇒「老人控除対象配偶者」の配偶者控除額:32万円

⇒「一般の控除対象配偶者」の配偶者控除額:13万円

⇒「老人控除対象配偶者」の配偶者控除額:16万円

配偶者特別控除とは?

配偶者特別控除は、配偶者控除は受けられないケースで、配偶者の合計所得金額が48万円を超え133万円以下(平成30年分から令和元年分までは38万円を超え123万円以下、平成29年分までは38万円を超え76万円未満)である場合に受けることができる控除。

配偶者特別控除を受けることができるケース

のすべての条件を満たした場合、配偶者特別控除を受けることができる。

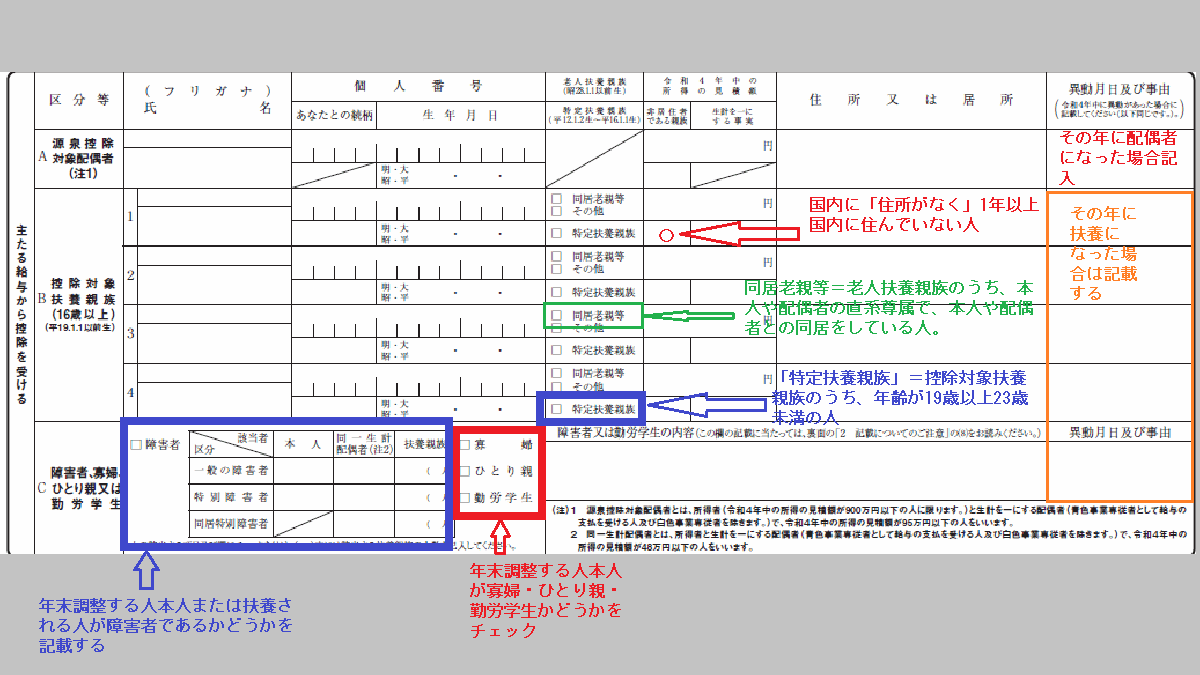

「非居住者」の場合はご注意

配偶者が「非居住者」の場合で配偶者特別控除を受ける場合は、

といった書類が必要になる。

「非居住者」=国内に「住所がなく」1年以上国内に住んでいない人。

配偶者特別控除の金額

令和2年分以降の配偶者特別控除の金額は

納税者の合計所得:900万円以下95万円以下⇒控除額:38万円

納税者の合計所得:900万円超950万円以下⇒控除額:26万円

納税者の合計所得:950万円超1,000万円以下⇒控除額:13万円

納税者の合計所得:900万円以下95万円以下⇒控除額:36万円

納税者の合計所得:900万円超950万円以下⇒控除額:24万円

納税者の合計所得:950万円超1,000万円以下⇒控除額:12万円

納税者の合計所得:900万円以下95万円以下⇒控除額: 31万円

納税者の合計所得:900万円超950万円以下⇒控除額:21万円

納税者の合計所得:950万円超1,000万円以下⇒控除額:11万円

納税者の合計所得:900万円以下95万円以下⇒控除額:26万円

納税者の合計所得:900万円超950万円以下⇒控除額:18万円

納税者の合計所得:950万円超1,000万円以下⇒控除額:9万円

納税者の合計所得:900万円以下95万円以下⇒控除額:21万円

納税者の合計所得:900万円超950万円以下⇒控除額:14万円

納税者の合計所得:950万円超1,000万円以下⇒控除額:7万円

納税者の合計所得:900万円以下95万円以下⇒控除額:16万円

納税者の合計所得:900万円超950万円以下⇒控除額:11万円

納税者の合計所得:950万円超1,000万円以下⇒控除額: 6万円

納税者の合計所得:900万円以下95万円以下⇒控除額:11万円

納税者の合計所得:900万円超950万円以下⇒控除額: 8万円

納税者の合計所得:950万円超1,000万円以下⇒控除額:4万円

納税者の合計所得:900万円以下95万円以下⇒控除額:6万円

納税者の合計所得:900万円超950万円以下⇒控除額:4万円

納税者の合計所得:950万円超1,000万円以下⇒控除額:2万円

納税者の合計所得:900万円以下95万円以下⇒控除額:3万円

納税者の合計所得:900万円超950万円以下⇒控除額:2万円

納税者の合計所得:950万円超1,000万円以下⇒控除額:1万円

年末調整で配偶者控除・配偶者特別控除を受けるためには?

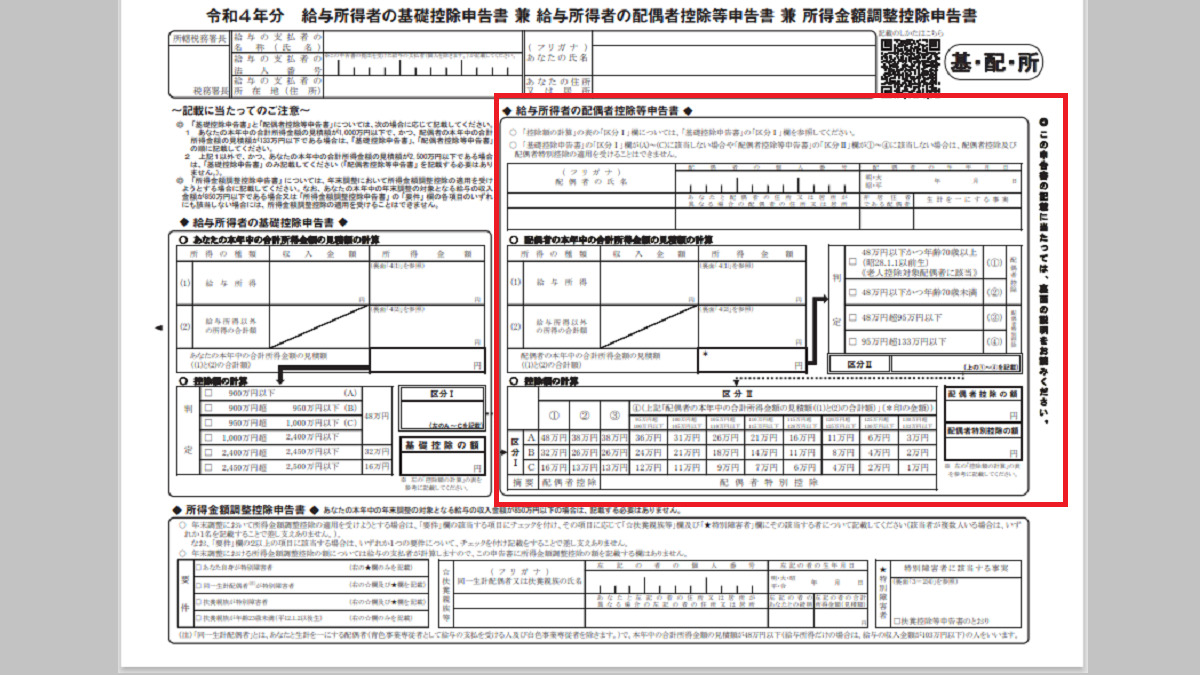

配偶者特別控除を受けるには、年末調整で配られる「給与所得者の基礎控除申告書兼給与所得者の配偶者控除等申告書兼所得金額調整控除申告書」に記載する。

配偶者控除-「給与所得者の基礎控除申告書兼給与所得者の配偶者控除等申告書兼所得金額調整控除申告書」-年末調整

「給与所得者の基礎控除申告書兼給与所得者の配偶者控除等申告書兼所得金額調整控除申告書」の右1/3の上段に「 給与所得者の配偶者控除等申告書 」という記載欄があるので、この部分に記載する。

ただし親族関係書類については、扶養控除等(異動)申告書を提出した際に添付等をしているときは、不要。

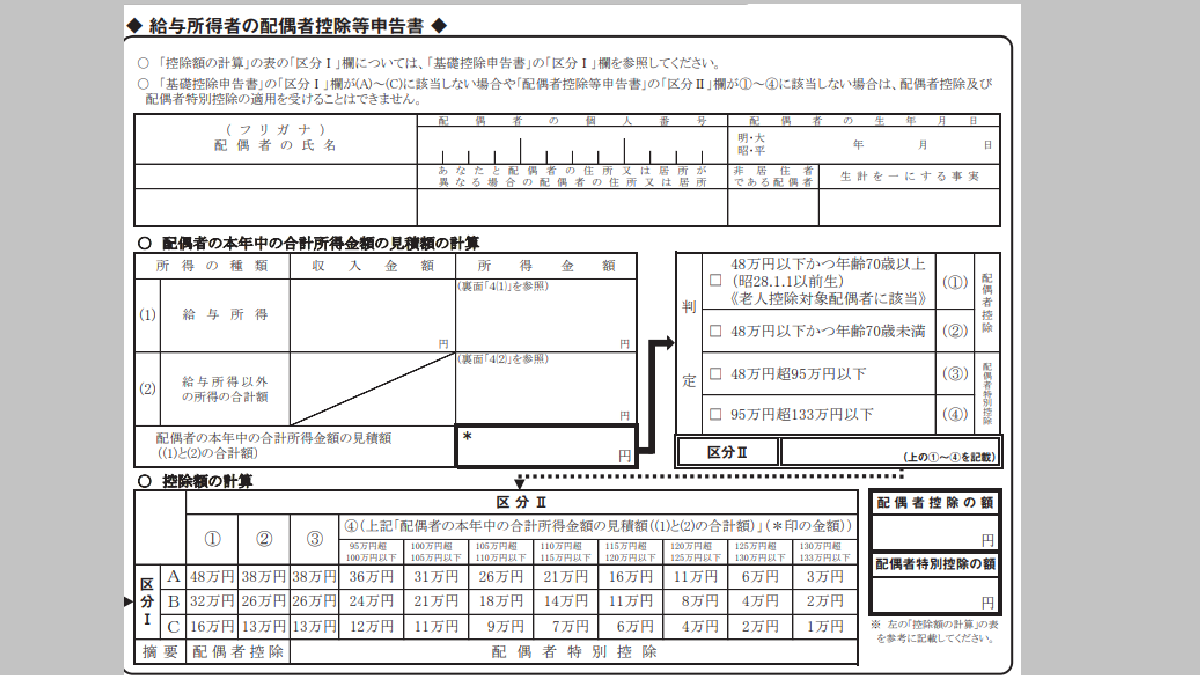

「 給与所得者の配偶者控除等申告書 」-「給与所得者の基礎控除申告書兼給与所得者の配偶者控除等申告書兼所得金額調整控除申告書」-年末調整

コメント