財産はあっても管理ができないと、大変なことになる。

最近は、年を取った親の年金や財産を子供たちに勝手に使われたりするケースもある。

自分で財産管理が出来なくなった時、財産管理などを任せたり、手伝ってもらったりすることのできる制度について知ろう。

老後財産管理などを手伝ってくれる制度色々

自分自身が財産管理などが出来なくなった時に助けてくれる公的制度がいくつかある。

というもの。

ではそれぞれ、制度がどういったものか見てみよう。

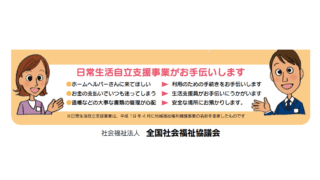

社会福祉協議会の「日常生活自立支援事業(旧地域福祉権利擁護事業)」

都道府県には社会福祉協議会というものがあって、「日常生活自立支援事業(旧地域福祉権利擁護事業)」という活動をしている。

社会福祉協議会の「日常生活自立支援事業(旧地域福祉権利擁護事業)」の内容としては以下のようなものがある。

・書類等(預貯金通帳、不動産の権利書、年金証書等)の預り

・各種福祉サービスの情報提供等

介護保険云々とは別の制度なので、介護保険の対象者でなくても頼むことが出来る。

ただし、いろいろな条件もあるので、詳しく知りたい人は下の記事を見てね。

成年後見制度

成年後見制度は精神上の障害 (知的障害、精神障害、認知症など)により判断能力が十分でない方が不利益を被らないように 家庭裁判所に申立てをして、その人を援助してくれる人を付けてもらう制度。

援助してくれる人を後見人(保佐人・補助人)という。

後見人(保佐人・補助人)は財産管理や契約などを代わりにしてくれたり、不利益を被らないように援助してくれる。

後見人(保佐人・補助人)には誰でもなれるが後見人(保佐人・補助人)になった人は、年1回家庭裁判所に財産の管理状況等の報告義務がある。

ただし、あまりにも身内の財産不正流用が多いので、裁判所では財産が1000万円以上ある人については、職業後見人(保佐人・補助人)(弁護士・司法書士・行政書士・社会労務士・社会福祉士など)を選任する傾向がある。

問い合わせは、市町村・地域包括支援センター・公証役場、弁護士会、司法書士会、社会福祉士会、行政書士会など。

「任意後見制度」と「委任契約」

判断能力がある段階で、判断能力が欠ける状態となった後の財産管理や身の回りの世話を、予め信頼できる人に依頼しておく制度。

通常の委任契約と任意後見契約を同時に締結し、本人の判断能力がある段階では委任契約に基づき財産管理等を行い、判断能力低下後は、任意後見契約に基づき財産管理等を行うことが多い。

問い合わせは、公証役場、弁護士会、司法書士会、社会福祉士会、行政書士会、各市区町村の高齢福祉課等。

財産管理委任契約

自分の財産の管理やその他の生活上の事務の全部または一部について、代理権を与える人を選んで具体的な管理内容を決めて委任する。

任意代理契約とも呼ばれ、民法上の委任契約の規定に基づく。

財産管理委任契約は、当事者間の合意のみで効力が生じ、内容も自由に定めることができます。

体が不自由になってしまった高齢者のための財産管理などを行う。

身内が勝手にお金を使ってしまうケースがほとんど

成年後見人には身内でもなることができる。

が、どうせ後見人をつけるのなら、身内以外の第三者に後見人になってもらったほうがいいと思う。

「第三者の後見人がお金を勝手に使ったなんて事件が時々ニュースになっているじゃない?」

ニュースになるのはそれが珍しいからだ。

身内にお金を食いつぶされてるご老人のほうが、第三者にお金を使われた老人より多いと思うよ。

実際、第三者後見人の財産の不正流用は3%程度。

一方、身内による財産の不正流用は97%に及ぶ。

なので、裁判所では財産が1000万円以上ある人については、職業後見人(弁護士・司法書士・行政書士・社会労務士・社会福祉士など)を選任する傾向がある。

判断能力があるうちに呆けたときに誰にお金の面倒を見てもらうか考えよう

いずれにしても、うまい制度の活用の仕方は『頭がしっかりしているうちに相談すること』かな。

うまく利用すれば、お金の問題だけでなく『死んでから、何日もたってから、見つかった』なんて問題も、ある程度は回避できると思う。

コメント