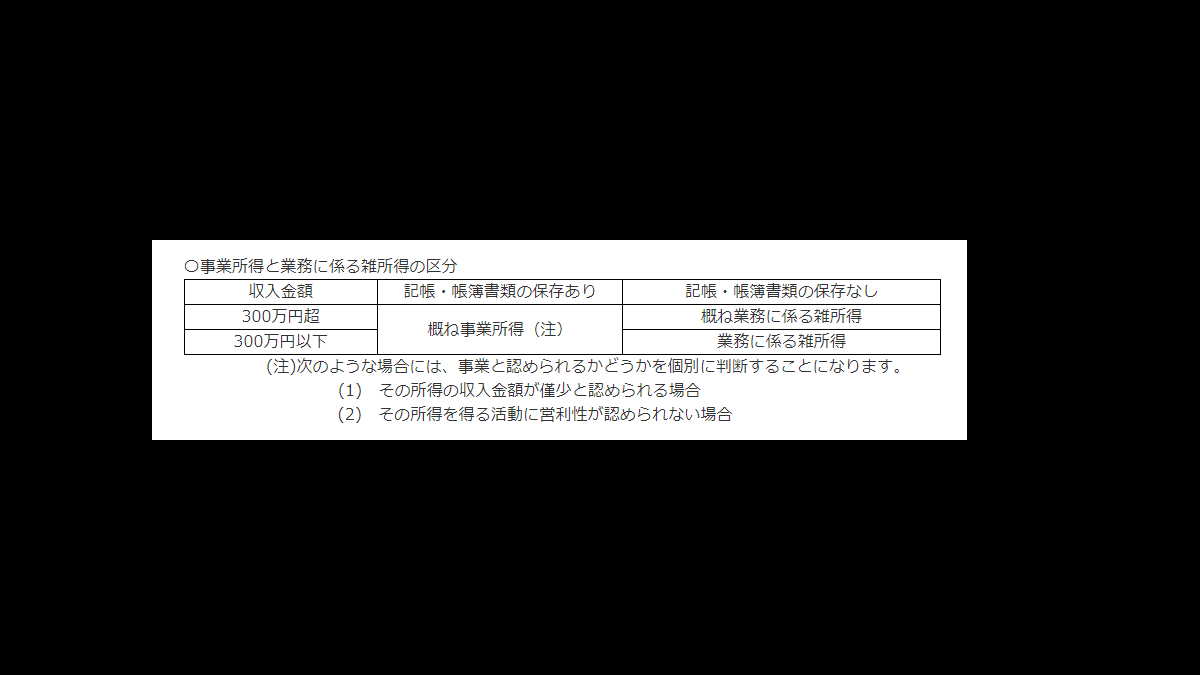

株の売買の損益と配当の入力を確定申告書等作成コーナーで入力しようとすると、ちょっと戸惑うのではないだろうか?

というか、管理人はだいぶ戸惑った。

なので、株の売買や配当金があった場合の確定申告書等作成コーナーでの処理についてちょっと書いておこうと思う。

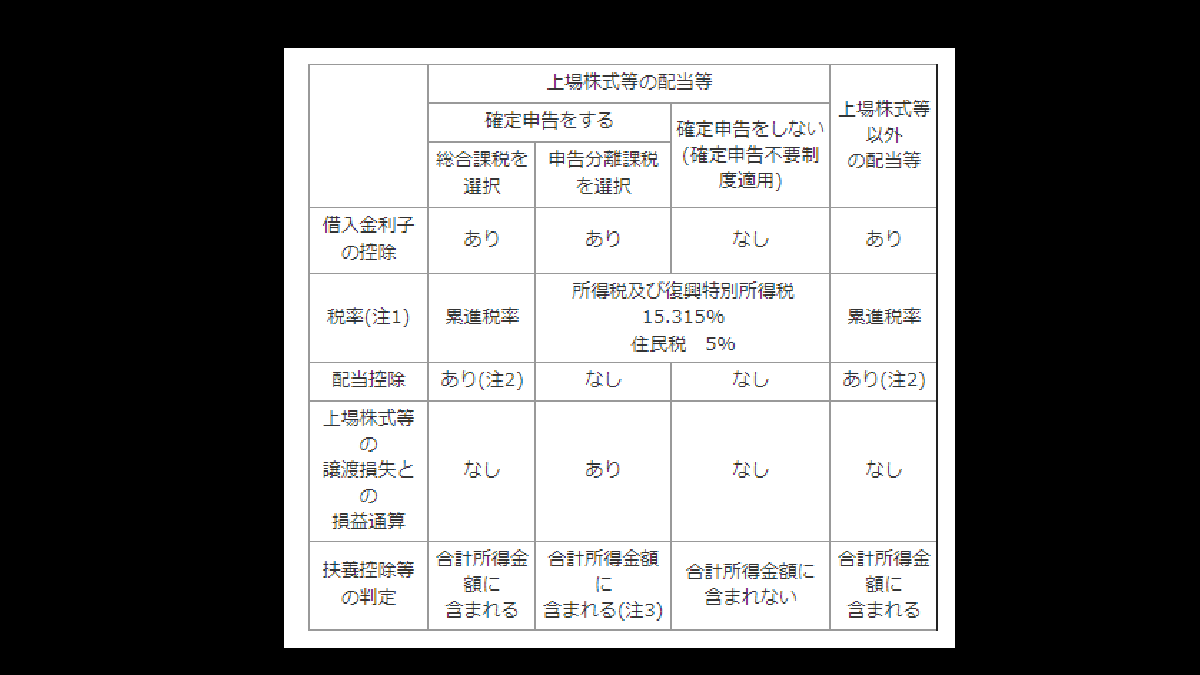

特定口座(源泉徴収あり)の場合や配当金だけの場合確定申告はしなくても大丈夫

特定口座(源泉徴収あり)の場合、すでに所得税は引かれている状態なので、基本的には確定申告はしなくても大丈夫。

この場合で、確定申告が必要になるのは、複数の証券会社を使っている場合で、かつまとめて損益通算したい場合。

配当金も基本的には確定申告する必要がない。

配当金の場合は、配当金支払いの段階で所得税が源泉徴収されている。

配当控除を受けようと思う場合や分離課税で損益通算する以外は、特別確定申告する必要なし。

逆に言えば、「株の売却損を損益通算したい場合」と「配当控除を受けたい場合」については、確定申告をする必要がある。

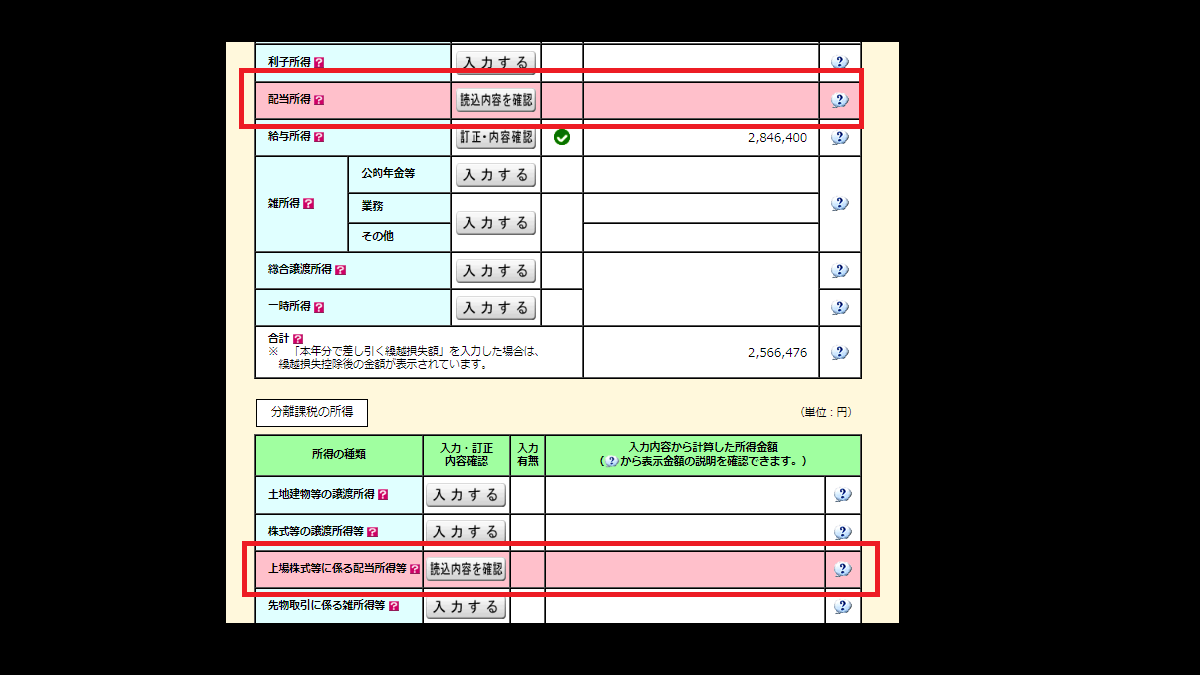

配当等に関する課税関係-売却-配当-収入金額・所得金額の入力-所得税の申告書作成-確定申告等作成コーナー

配当金の課税方法を選ぶ

確定申告書等作成コーナーで株の損益や配当金の入力を行う場合はまず配当金の課税方法を選ぶ。

1.所得税の申告書の一番初め【収入金額・所得金額の入力】ページの〔総合課税の所得〕の中の<配当所得>または〔分離課税の所得〕の<上場株式等に係る配当所得等>のボタンを押す。

売却-配当-収入金額・所得金額の入力-所得税の申告書作成-確定申告等作成コーナー

所得税の申告書の一番初め【収入金額・所得金額の入力】ページの〔総合課税の所得〕には<配当所得>のボタンがある。

〔分離課税の所得〕には<上場株式等に係る配当所得等>というボタンがある。

果たして、どちらのボタンを押して、入力を始めるべきか悩むところだが…。

実はどちらを押しても、同じ入力ページに飛ぶ。

飛んだ入力ページで「総合課税」か「分離課税」を選択することになる。

〔分離課税の所得〕には<上場株式等に係る配当所得等>というボタンがある。

果たして、どちらのボタンを押して、入力を始めるべきか悩むところだが…。

実はどちらを押しても、同じ入力ページに飛ぶ。

飛んだ入力ページで「総合課税」か「分離課税」を選択することになる。

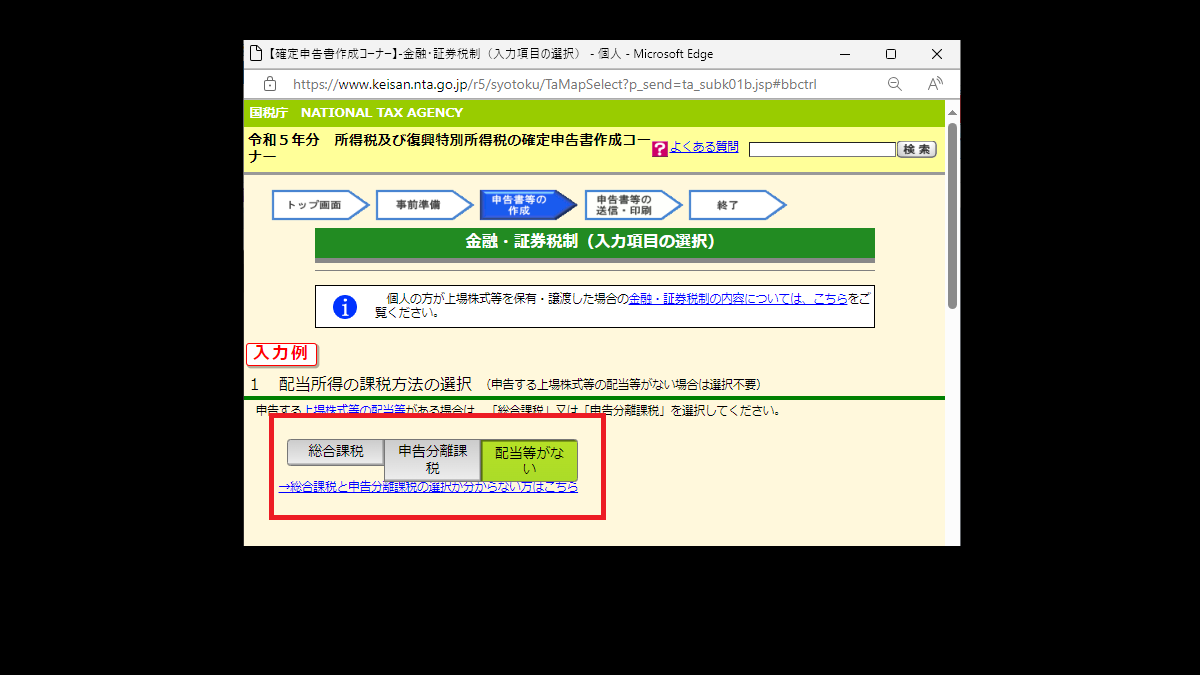

2.〔分離課税〕〔総合課税〕〔配当等がない〕のいずれかを選ぶ。

総合課税か申告分離課税か配当等がないを選ぶ-売却-配当-収入金額・所得金額の入力-所得税の申告書作成-確定申告等作成コーナー

配当控除を受けたい場合は〔総合課税〕を選ぶ。

株の売却損と配当金を損益通算したい場合は〔申告分離課税〕を選ぶ。

配当金がない場合は〔配当金等がない〕を選ぶ

コメント