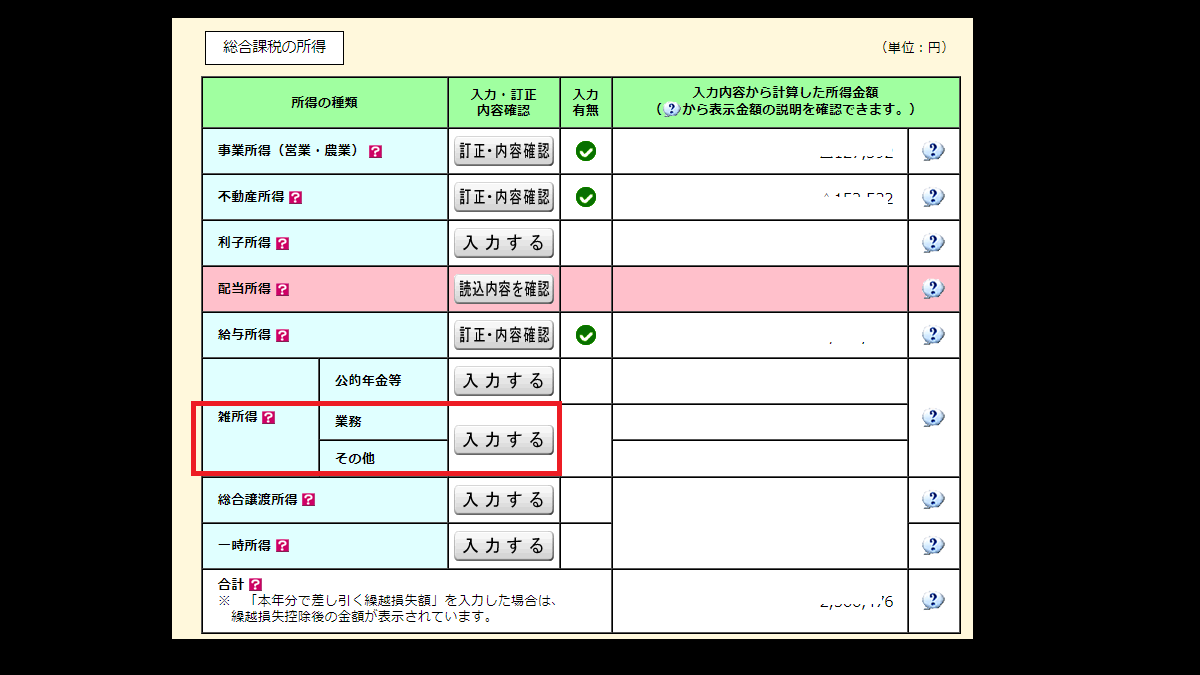

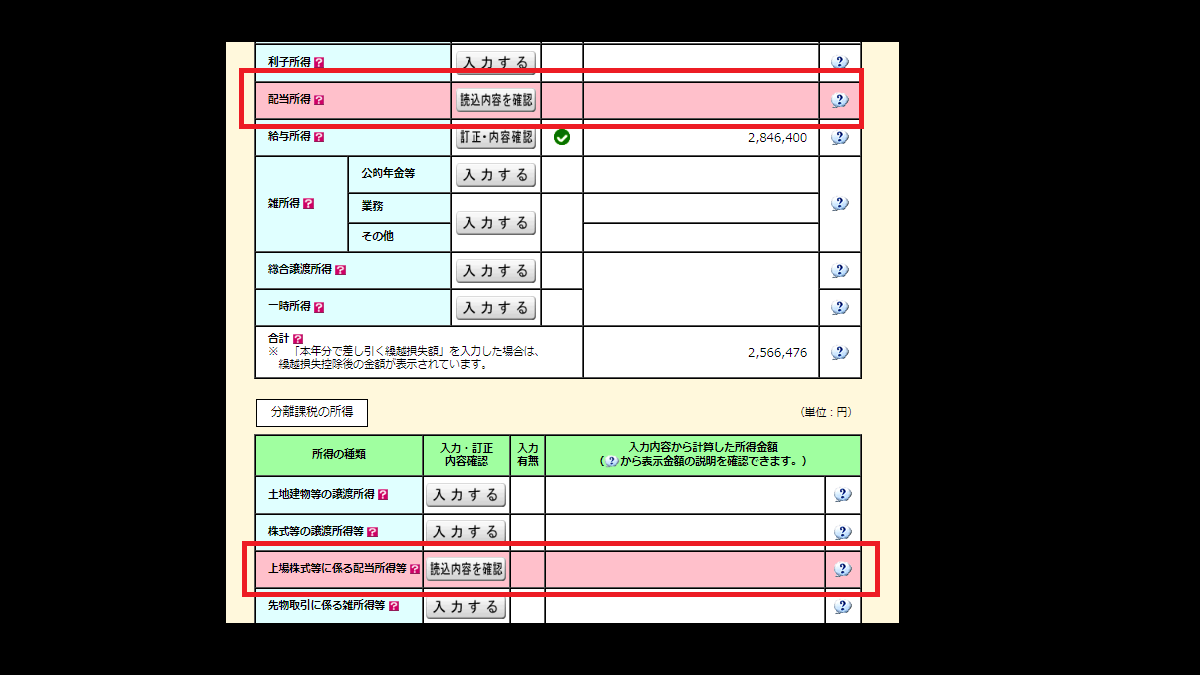

確定申告等作成コーナーで確定申告書を作っていたら「業務に係る雑所得」という言葉が出てきた。

去年までは気が付かなかったんだけど。

一体、「業務に係る雑所得」何?

「業務に係る雑所得」はどこで出てくる?

「業務に係る雑所得」が出てくるのは2か所。

業務に係る雑所得-決算書・収支内訳書作成コーナー-確定申告等作成コーナー

業務に係る雑所得-収入金額・所得金額の入力-確定申告等作成コーナー

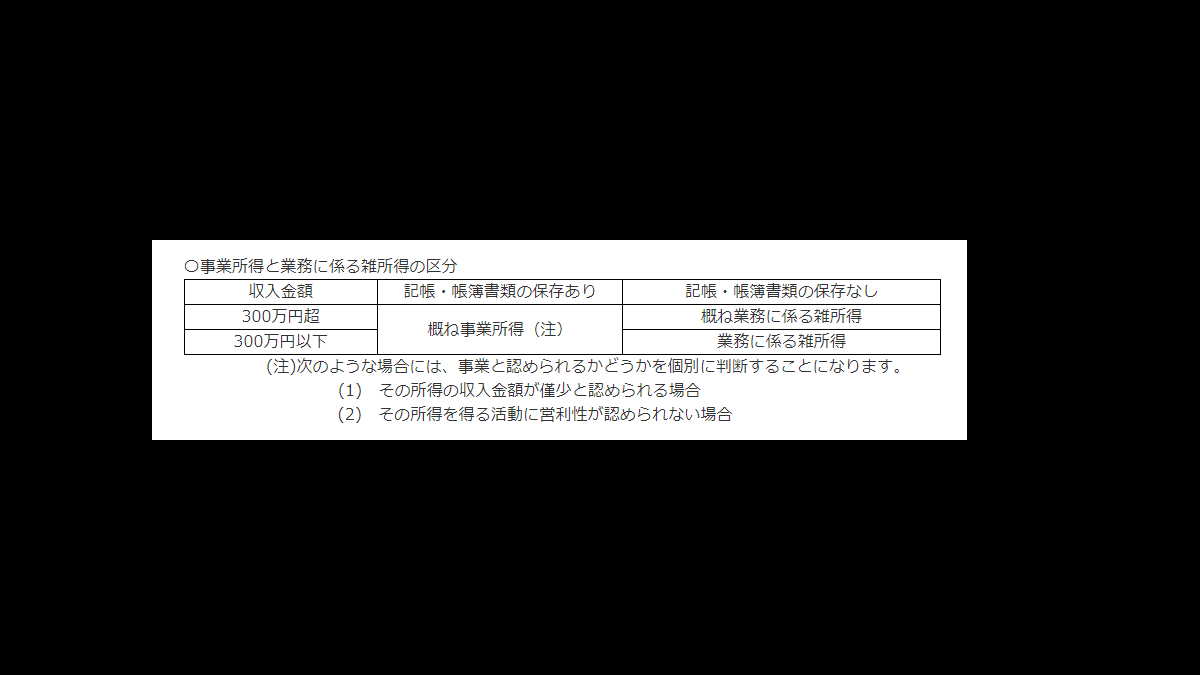

何が「業務に係る雑所得」になる?

「業務に係る雑所得」とは、副業で得た収入のうち、営利目的で継続的なものの収入を指しています。例えば、原稿料や講演料、シェアリングエコノミーなどで得た収入は、業務に係る所得で申告します。

なんのことだか…。

「業務に係る雑所得」はなぜできた?

令和4年10月7日付で国税庁より事業所得と業務に係る雑所得についての通達(所得税基本通達35-2)が発出されました。

この通達は、業務に係る雑所得に該当する所得を例示するとともに、給与所得者等が副業や兼業で得た所得について、事業所得と認められるかどうかの判定方法の考え方を明らかにしたものです。

この改正は、令和4年分以降の所得税に関して適用されますのでご注意ください。「事業」とは、自己の責任をもって行うもので、営利目的かつ反復

継続して行うものであることに加えて、費やした肉体的労力の程度、人的・物的設

備の有無、その他の事実をもって総合勘案して社会通念上、「事業」と認められる

ものとされています。

要は、副業が事業と認められる範囲のものかどうかを明確にした。

ということらしい。

「業務に係る雑所得」の判定基準

「業務に係る雑所得」となる基準としては

というのが大まかな判断の基準。

業務に係る雑所得となるもの

他にも、「事業所得と認められる事実があるか」「その所得が過去3年間の内、黒字があり、または赤字を解消するための取組を実施している」なども判断基準になるらしい。

業務に係る雑所得のデメリット

業務に係る雑所得のデメリットは

などがある。

なんか、面倒なことになってきた感じがするなあ。

黒字化できないなら事業所得にしない方が無難

複式帳簿を付けていれば、事業所得でOKという意見もあるけど、サラリーマンの副業収入は、3年間で黒字化できないのなら、青色申告にしろ白色申告にしろ「事業所得」ではなく、「業務に係る雑所得」で申告したほうが無難かも。

税務調査なんか入ったら面倒だし。

コメント