純損失として、白色申告でも3年間の損失の繰越ができるのは変動所得と被災事業用資産の損失部分。

被災事業用資産は前にも書いたけど、じゃあ、変動所得というのはどういう所得なんだろう?

どんな場合が変動所得になる?変動所得を確定申告するにはどうしたらよいのだろう。

変動所得とは?

所得には「利子所得」「配当所得」「不動産所得」「給与所得」「退職所得」「山林所得」「譲渡所得」「一時所得」「雑所得」「事業所得」10の種類。

変動所得なんて所得はない。

変動所得というのは、事業所得・不動産所得・雑所得の中で、儲かるときはものすごく儲かるけど、儲からないときは、まったく儲からないって所得。

変動所得になると、平均課税が適応になる。

収入の多い年も少ない年も平均して税金が課されるので、節税になる場合が多い。

が、平均課税にする場合、条件がある。

平均課税とは?

平均課税は、臨時的に収入が増えた方や年によって収入の変動が激しい人に対する税金を緩和する制度のこと。

通常の超過累進税率よりも低い税率を適用して税額を計算できる制度。

変動所得の例

はまち、まだい、ひらめ、かき、うなぎ、ほたて貝若しくは真珠(真珠貝を含む)の養殖から生ずる所得、のりの採取から生ずる所得。

など。

平均課税となる条件

平均課税となる条件は

非常にわかにくい。

もう少しわかりやすくすると

平均課税の申請の仕方

手書きの申請の場合

1.手書きの場合、税務署で申請用紙をもらってくる。

インターネットから申請用紙のダウンロードもできる。

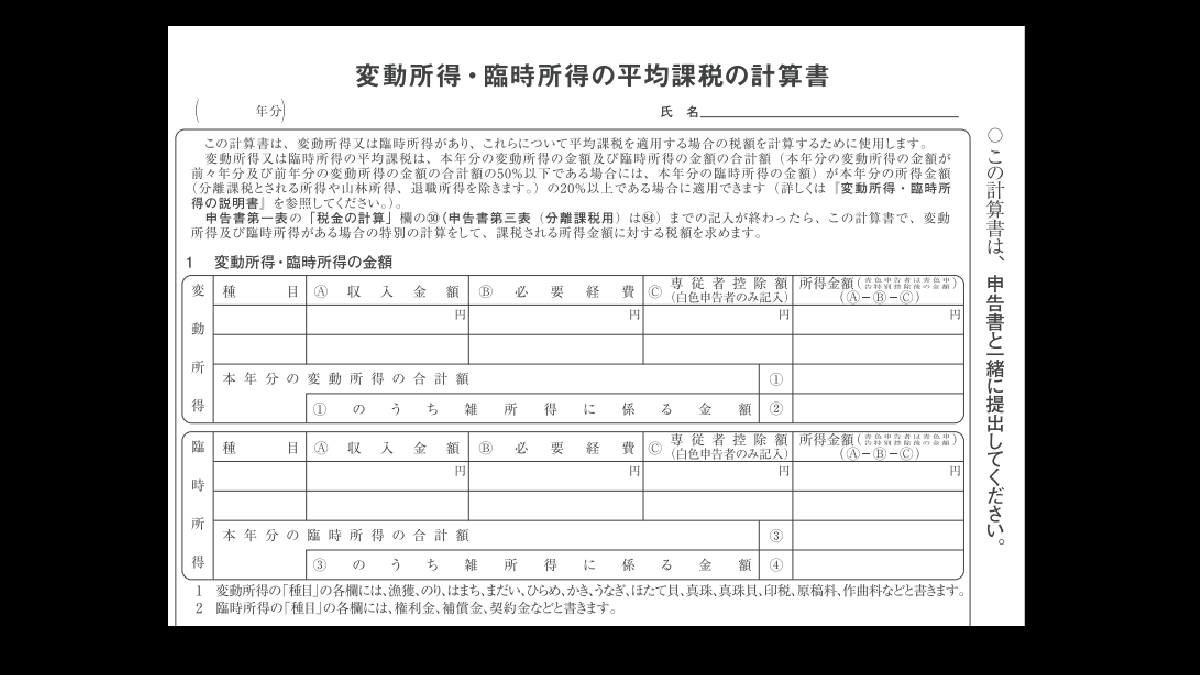

2.「変動所得、臨時所得の平均課税の計算書」を添付し、税務署に提出する。

確定申告書等作成コーナーの場合

1.確定申告書等作成コーナーでの処理は、収支内訳書の記載は、雑所得か事業所得で計上。

2.確定申告書に変動所得のリンクがあるので、其処をクリックして内容を記入していく。

でも、「変動所得、臨時所得の平均課税の計算書」は計算が面倒と言う話なので、税務署にご相談をしたながら下書きだけでも作った方が無難かも知れない。

コメント