災害や盗難などで資産に損害を受けたときの所得税の控除を雑損控除という。

雑損控除とは別に、『災害減免法による所得税の軽減免除』というのもある。

雑損控除と『災害減免法による所得税の軽減免除』は有利なほうを選ぶことができる。

災害減免法による所得税の軽減免除を受けるための条件

*保険金などにより補てんされる金額を除く。

上記3つの条件をすべて満たす場合。

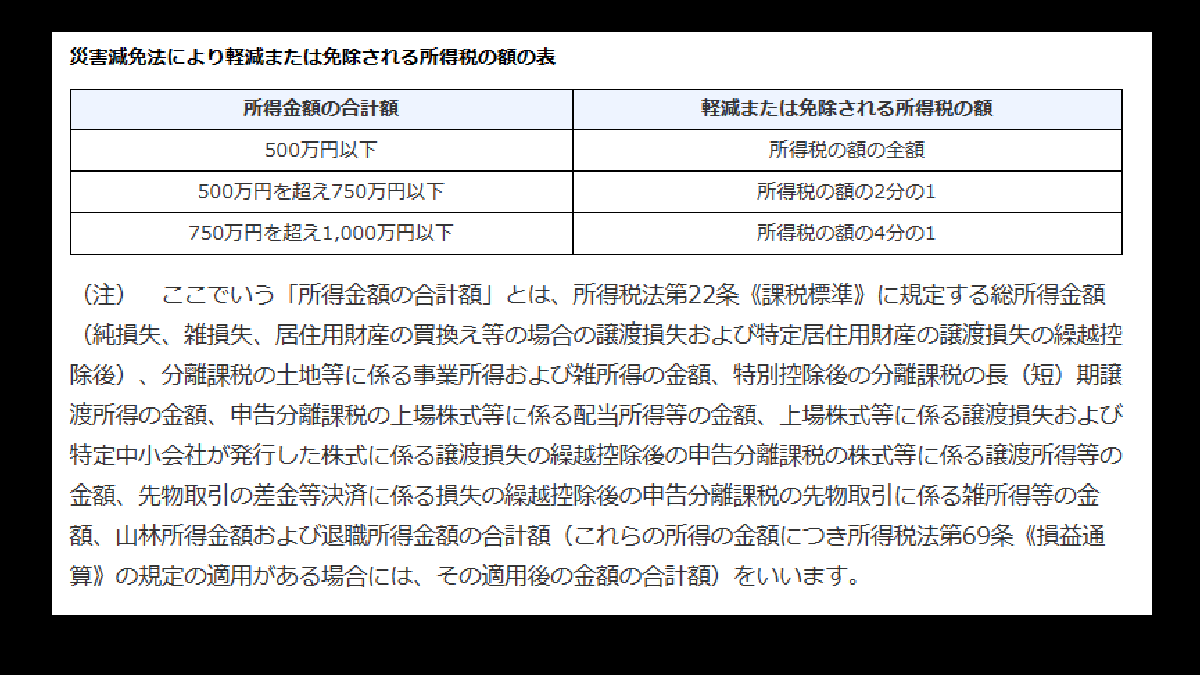

災害減免法により軽減又は免除される所得税額

⇒軽減又は免除される所得税の額=所得税の額の全額。

⇒軽減又は免除される所得税の額=所得税の額の2分の1。

⇒軽減又は免除される所得税の額=所得税の額の4分の1。

災害減免法により軽減または免除される所得税の額の表-確定申告

災害減免法の適用を受けるための手続き

災害減免法の適用を受けるためには、

1.確定申告期限内に確定申告する。

2.納税地の所轄税務署長に確定申告書を提出。

雑損控除と災害免除法適応どちらか有利な方法を選択できる。

雑損控除と災害免除法適応のどちらを受けたらよいかわからない人は最寄の税務署に相談してね。

給与・公的年金等及び報酬等の支払を受ける人が災害を受けたとき

給与・公的年金等及び報酬等の支払を受ける人が災害を受けたとき、住宅や家財の損害金額が、その住宅または家財の価額の2分の1以上で、かつ、その年分の合計所得金額の見積額が1,000万円以下である場合には、その見積額に応じて、源泉所得税および復興特別所得税の全部または一部について徴収猶予を受けることができる。

報酬でなく、給与・公的年金等の場合、還付を受けることもできる。

ちなみに、その年は年末調整で所得税などの生産ができないので、確定申告をする。

また、雑損控除と災害免除法適応どちらか有利な方法を選択できる。

住宅や家財の範囲

自己またはその者と生計を一にする配偶者その他の親族でその年の総所得金額等が48万円以下である者が所有する常時生活する住宅または日常生活に通常必要な家具、じゅう器、衣服、書籍その他の家庭用動産

のこと。

給与または公的年金等について徴収猶予や還付を受けようとする場合

給与または公的年金等について徴収猶予や還付を受けようとする場合は、その支払者を経由して、災害を受けた方の納税地の所轄税務署長(還付を受けようとする方は直接納税地の所轄税務署長)に対して「源泉所得税及び復興特別所得税の徴収猶予・還付申請書(災免用)給与等・公的年金等・報酬等」等の書類を提出する必要がある。

報酬等について徴収猶予を受けようとする場合

報酬等について徴収猶予を受けようとする場合は、直接納税地の所轄税務署長に対して「源泉所得税及び復興特別所得税の徴収猶予・還付申請書(災免用)給与等・公的年金等・報酬等」等の書類を提出する必要がある。

コメント