年末調整が面倒くさい。

いや、実はそれほど難しくはないのだが、とにかく、なんとなく面倒。

年によって、渡される書類が違う名前になっていたりもするし。

今日は、会社から渡される年末調整の書類について、どんなものがあるか見てみよう。

年末調整って何?

まずは、「なぜ年末調整が必要なのか?」「所得税を計算する期間は何時から何時までか」という話から。

年末調整はなぜ必要か?

会社で渡される給料表には「所得税」の項目がある。

この所得税、実は正確な金額ではなく、あくまでも概算。

なので、年末調整で、正確な所得税を決める。

給料からひかれていた所得税の額より、年末調整で確定された所得税の額が少なければ、差額が戻ってくる。

逆に、給料からひかれていた所得税の額より、年末調整で確定された所得税の額が多ければ、差額を納めないといけなくなる。

年末調整はどこからどこの時点を対象にしている?

年末調整の適応期間:1月1日から12月31日まで

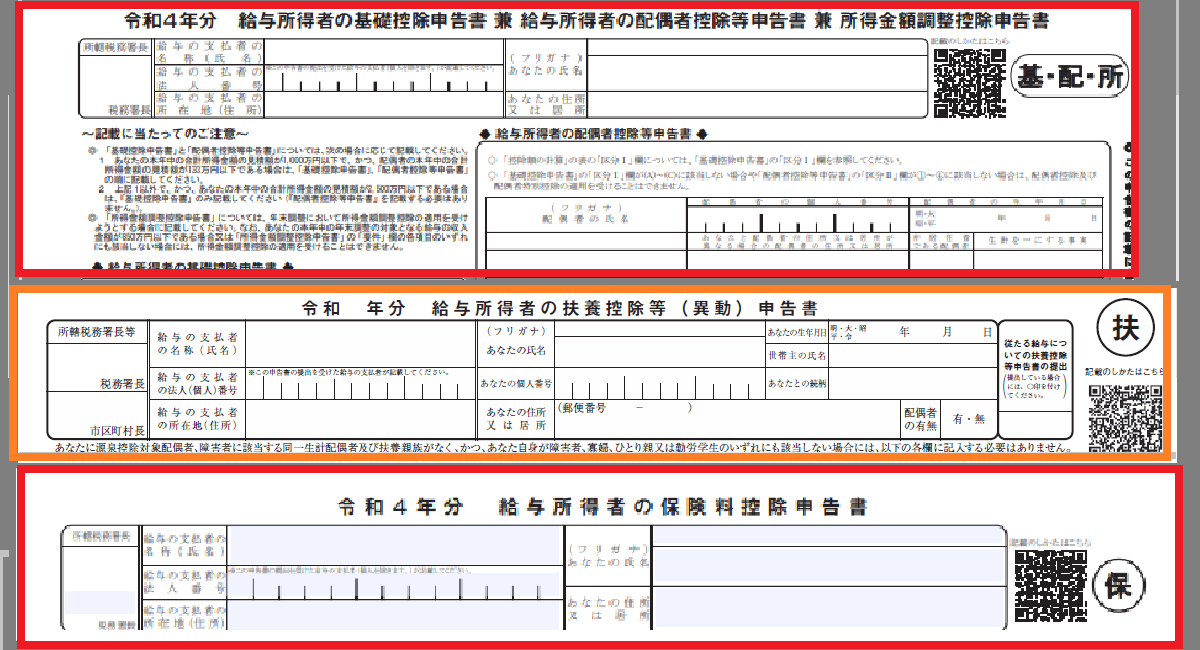

年末調整で会社から渡される書類の種類

令和4年(西暦2022年)現在、年末調整の時に会社から渡される書類は3つ。

または

給与所得者の扶養控除等(異動)申告書

「給与所得者の扶養控除等(異動)申告書」は、「翌年の源泉徴収税額を計算するため」のもの。

「給与所得者の扶養控除等(異動)申告書」は、本来、「その年の最初に給与の支払を受ける日の前日まで」に提出すればよいことになっている。

が、会社としては処理が煩雑なので、年末調整の時に渡されることが多い。

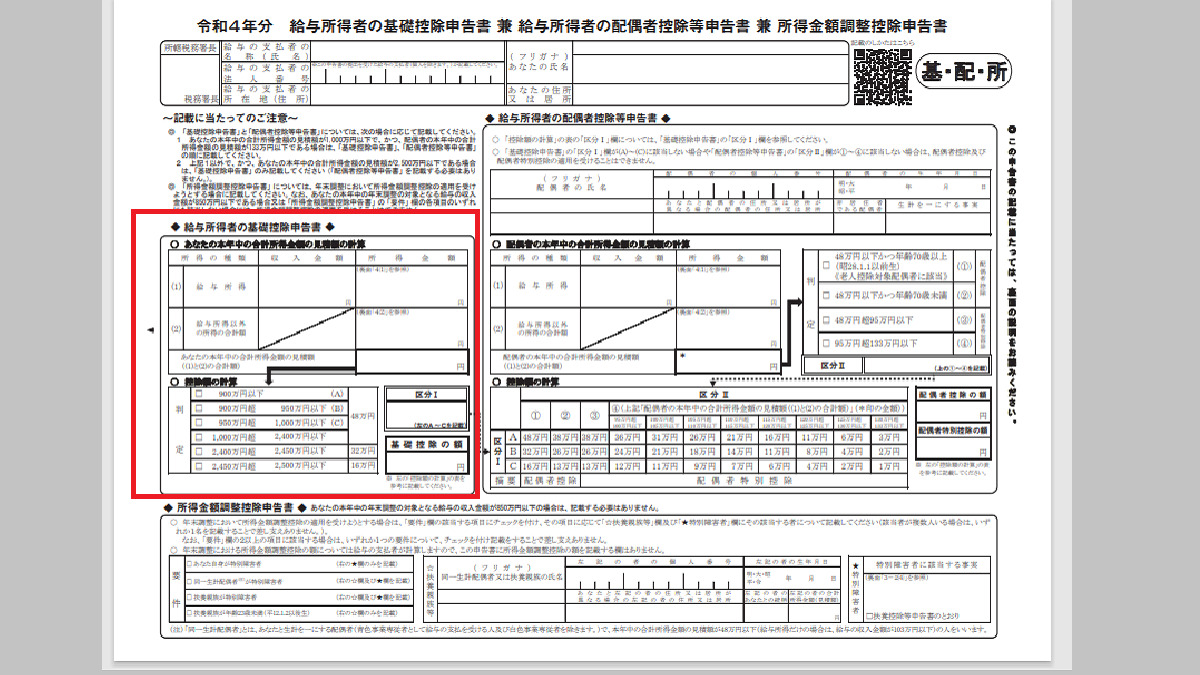

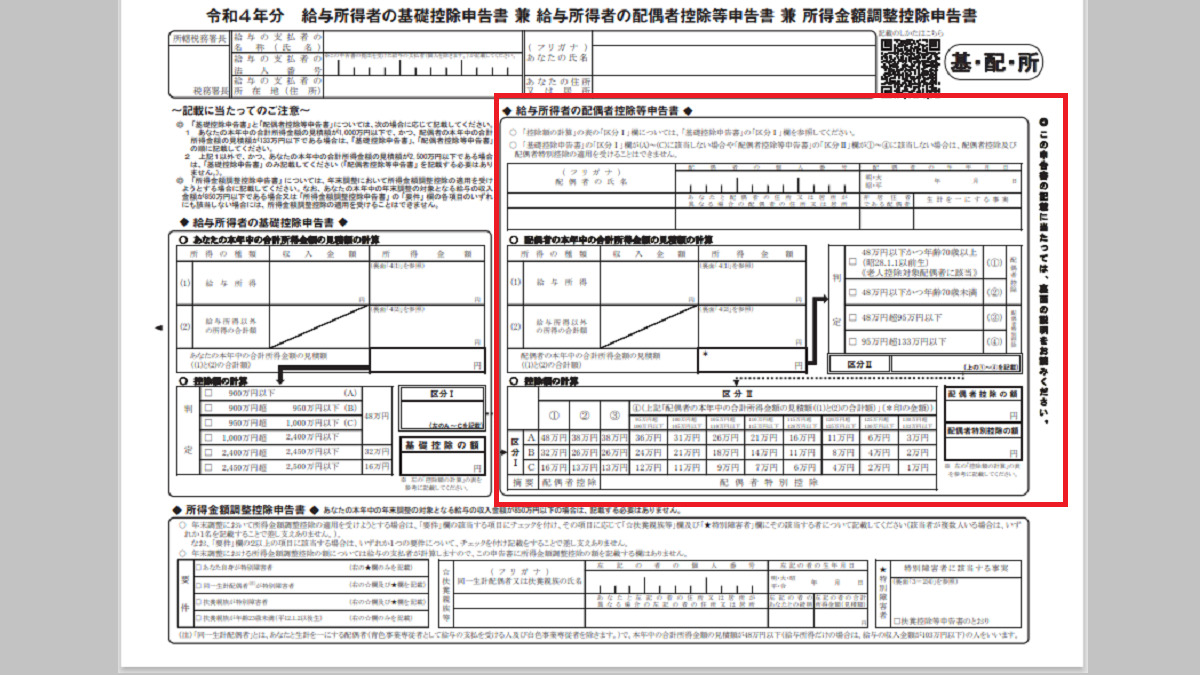

給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書

「給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書」は3つの内容に分かれている。

給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書-年末調整

中身は「給与所得者の基礎控除申告書」「 給与所得者の配偶者控除等申告書」「 所得金額調整控除申告書」。

「給与所得者の基礎控除申告書」

令和2年から所得金額が2,400万円を超えると金額が基礎控除の額が減少し、2,500万円を超えると控除額はゼロになるという制度改革があったため、「給与所得者の基礎控除申告書」の項目が付け加えられた。

年末調整をする本人の所得金額を記入する。

給与所得者の基礎控除申告書-給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書-年末調整

「 給与所得者の配偶者控除等申告書」

「 給与所得者の配偶者控除等申告書」は

に記載する。

配偶者控除-「給与所得者の基礎控除申告書兼給与所得者の配偶者控除等申告書兼所得金額調整控除申告書」-年末調整

ただし親族関係書類については、扶養控除等(異動)申告書を提出した際に添付等をしているときは、不要。

「非居住者」=国内に「住所がなく」1年以上国内に住んでいない人。

「 所得金額調整控除申告書」

「 所得金額調整控除申告書」は

その年の給与等の収入金額が850万円を超える給与所得者で、次の1から3のいずれかに該当する人。

1.本人が特別障害者に該当する人

2.年齢23歳未満の扶養親族を有する人

3.特別障害者である同一生計配偶者または扶養親族を有する人

適用を受けようとする場合は確定申告をする必要がある。

所得金額調整控除申告書-給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書-年末調整

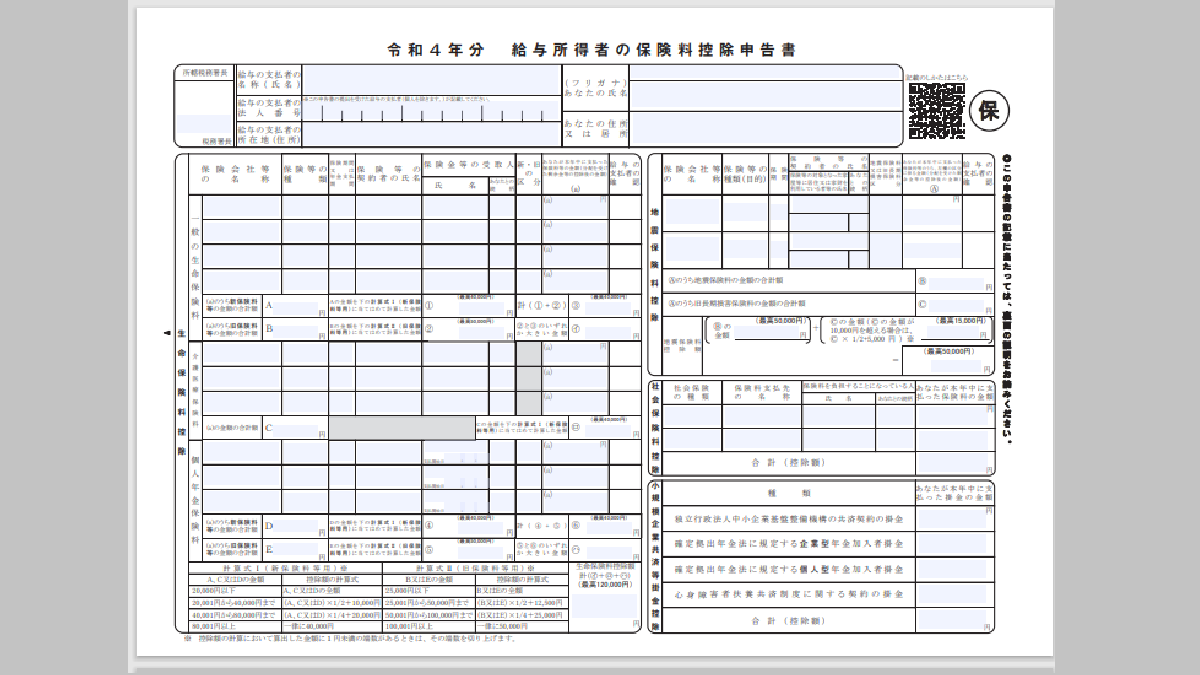

給与所得者の保険料控除申告書

「給与所得者の保険料控除申告書」は個人で支払った社会保険料や生命保険料・地震保険料・小規模企業共済等掛金控除(独立行政法人中小企業基盤整備機構の共済契約の掛金 、確定拠出年金、心身障害者扶養共済制度に関する契約の掛金 )などの控除を受けるための申告書。

・本人が支払った社会保険料( 国民年金保険料、 国民健康保険料 、介護保険料など)、家族分であっても本人が支払ったものは対象になる。

・個人保険料の控除、家族分であっても本人が支払ったものは対象になる。

「給与所得者の保険料控除申告書」

「給与所得者の(特定増改築等)住宅借入金等特別控除申告書」

「給与所得者の(特定増改築等)住宅借入金等特別控除申告書」は住宅ローンや増改築の時にローンを組んだ人が対象。

1回目の申告は、確定申告で行い、次の年からは、年末調整でも可能になる。

コメント