減価償却費の仕訳の仕方、毎年忘れてしまうので、メモ代わりに記事にしておこうと思う。

ちなみに使っているソフトはエクセル簿記。

減価償却費を仕訳した場合の損益計算書や貸借対照表との関係もちょっとメモしておく。

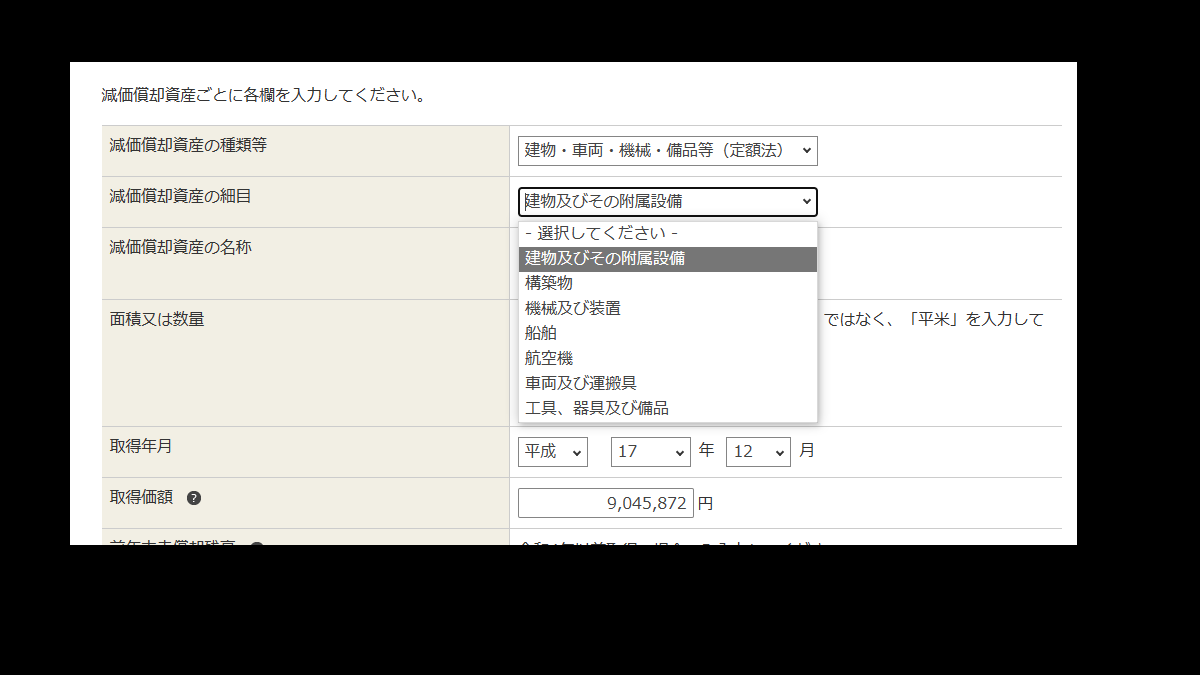

減価償却資産

まずは減価償却資産とは何かという話から。

減価償却資産とは何か?

減価償却資産は、建物、建物附属設備、機械装置、器具備品、車両運搬具などの時の経過等によってその価値が減っていく資産のこと。

もう少し細かく言うと

建物およびその付属設備

構築物

機械及び装置

船舶・航空機・車両及び運搬具

工具・器具および備品

減価償却資産の種類と細目

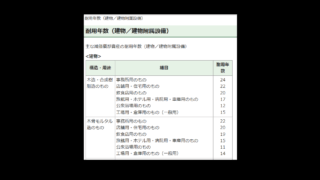

法的な使用可能期間のことは法定耐用年数という。

減価償却資産法定耐用年数

減価償却資産の法定耐用年数。木や動物まで耐用年数が決められているとは驚き。

money.0hs.org

2024.01.26

法定耐用年数の間、一定額を必要経費にできる。

減価償却の例外

例外的に、使用可能期間が1年未満のものまたは取得価額が10万円未満のものは一括償却と言ってその年度の内に必要経費に算入できる。

他にも、取得価額が10万円以上20万円未満の減価償却資産については、一定の要件の下でその減価償却資産の全部または特定の一部を一括し、その一括した減価償却資産の取得価額の合計額の3分の1に相当する金額をその業務の用に供した年以後3年間の各年分において必要経費に算入することができる。

また、青色申告を行っている個人事業主の場合は、令和6年3月31日まで取得金額が30万円未満の減価償却資産に関して、購入した年度に一括で減価償却費として費用計上できる「少額減価償却資産の特例」というのが利用できる。

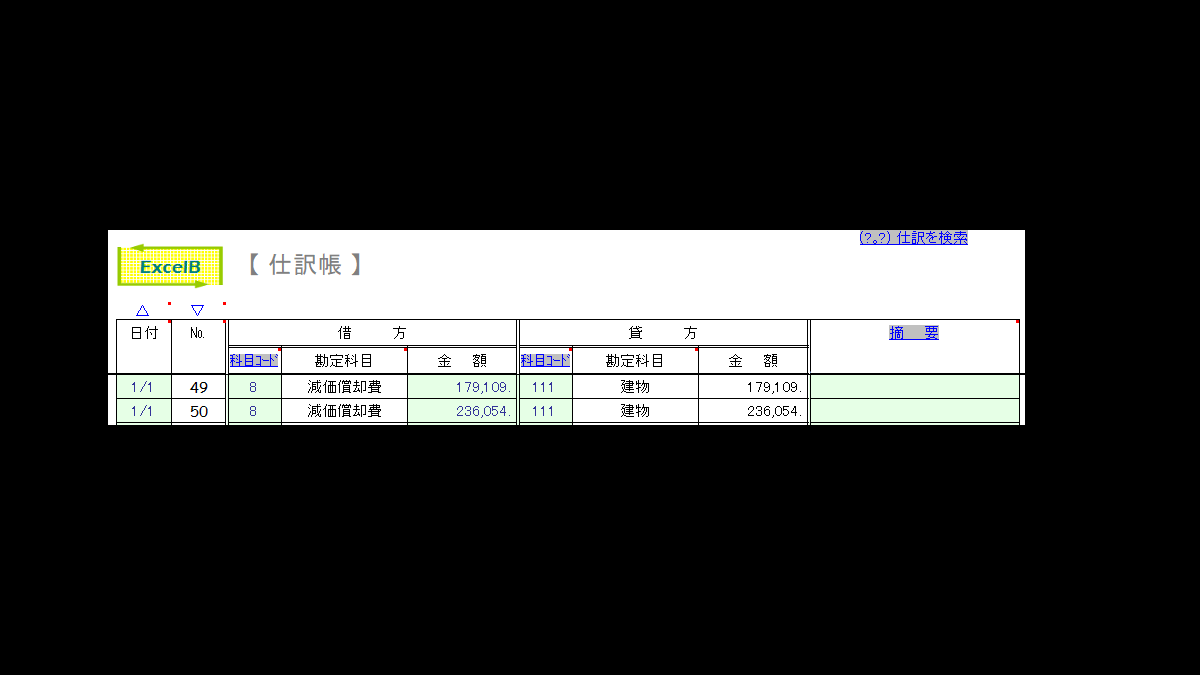

減価償却費の仕訳

実際に仕訳すると

例)建物を減価償却する場合

日付は12/31《〔借方〕・減価償却費/金額〔貸方〕・建物/金額》

減価償却費の仕訳

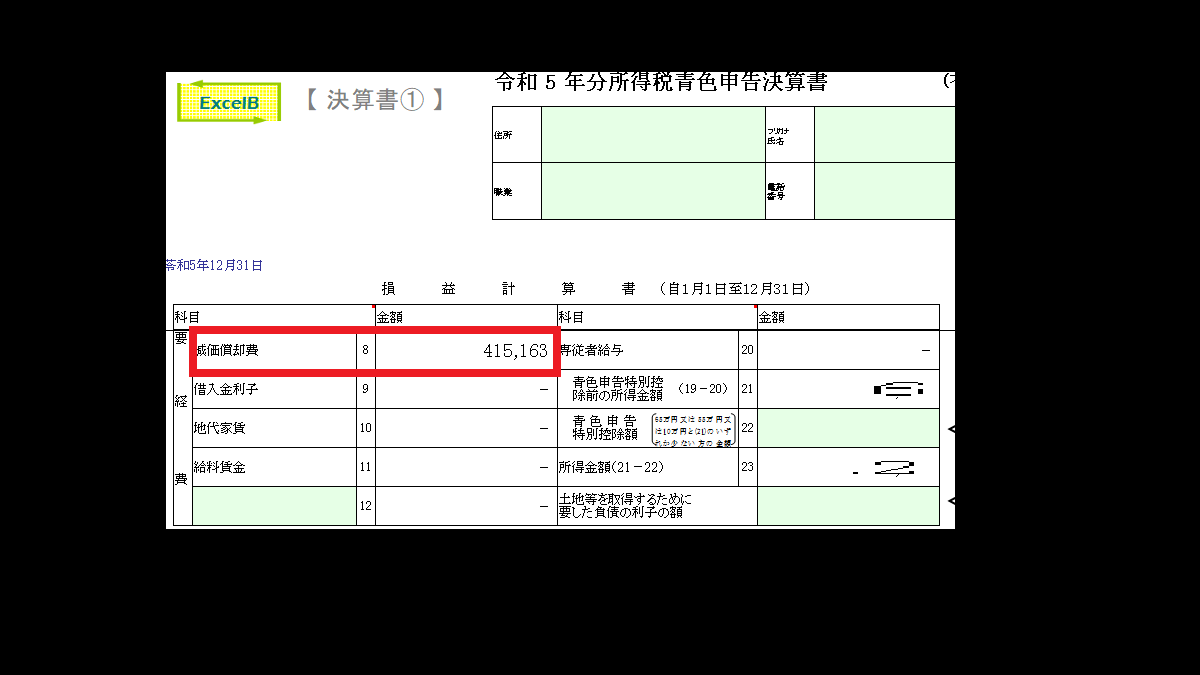

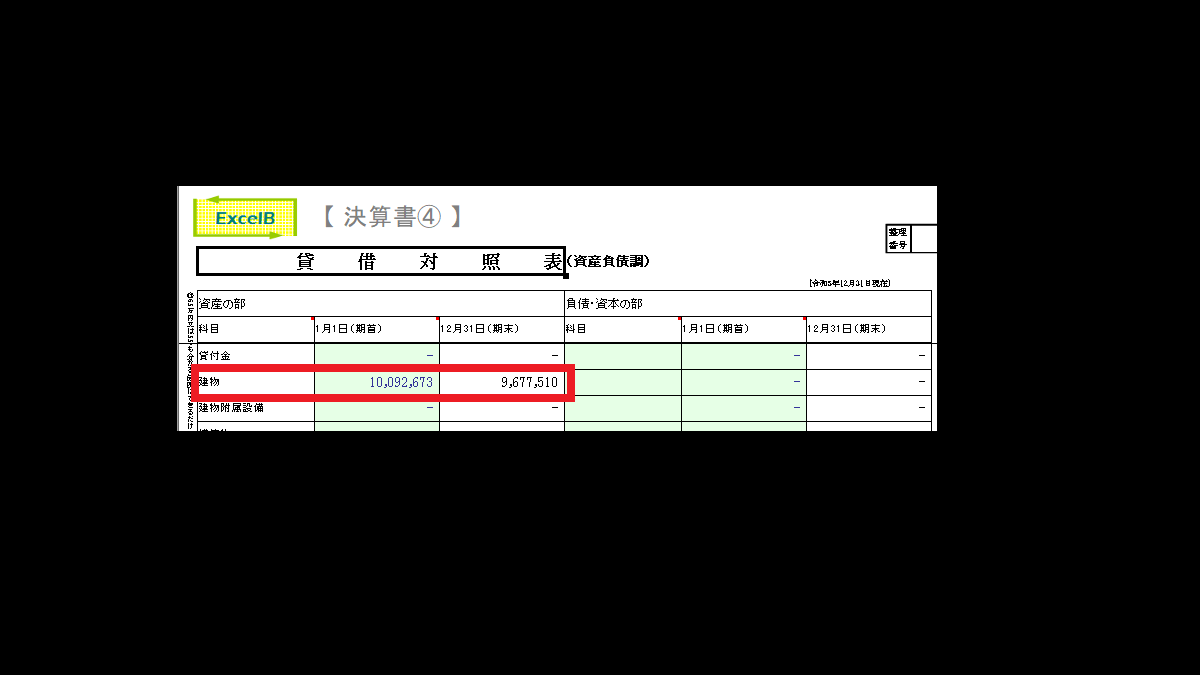

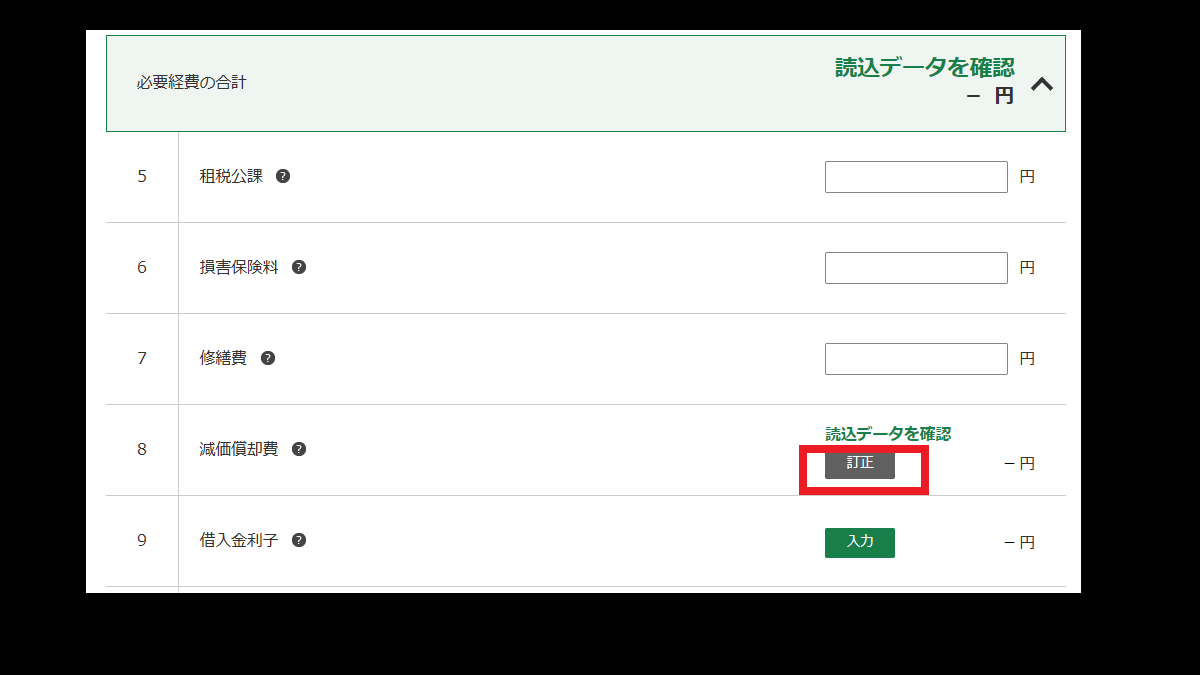

エクセル簿記の場合、このように仕訳することによって損益計算書や貸借対照表に反映されていく。

減価償却費を仕訳すると損益計算書に反映される-エクセル簿記

建物の減価償却分を仕訳したので貸借対照表の期末に反映された-エクセル簿記

コメント