もうすぐ、かんぽの定期保険が満期になる。

今までは、この定期保険に医療保険を特約としてつけていた。

なので、同時に医療保険の特約も切れる。

死亡時の保険金はいらないけど、医療保険部分はあった方がいいかもと思ったりしている今日この頃。

うーん、どう考えて選べばいいんだろ?

かんぽの定期保険で試算する

簡保の養老保険の場合、死亡保険金は最低でも100万円。

入院時の給付金が5000円。

保険期間は75歳で月額保険料(口座払込みの場合)5,740 円(基本契約:770 円、無配当災害特約:50 円、無配当総合医療特約(R04):4,450 円)。

年がばれる…。

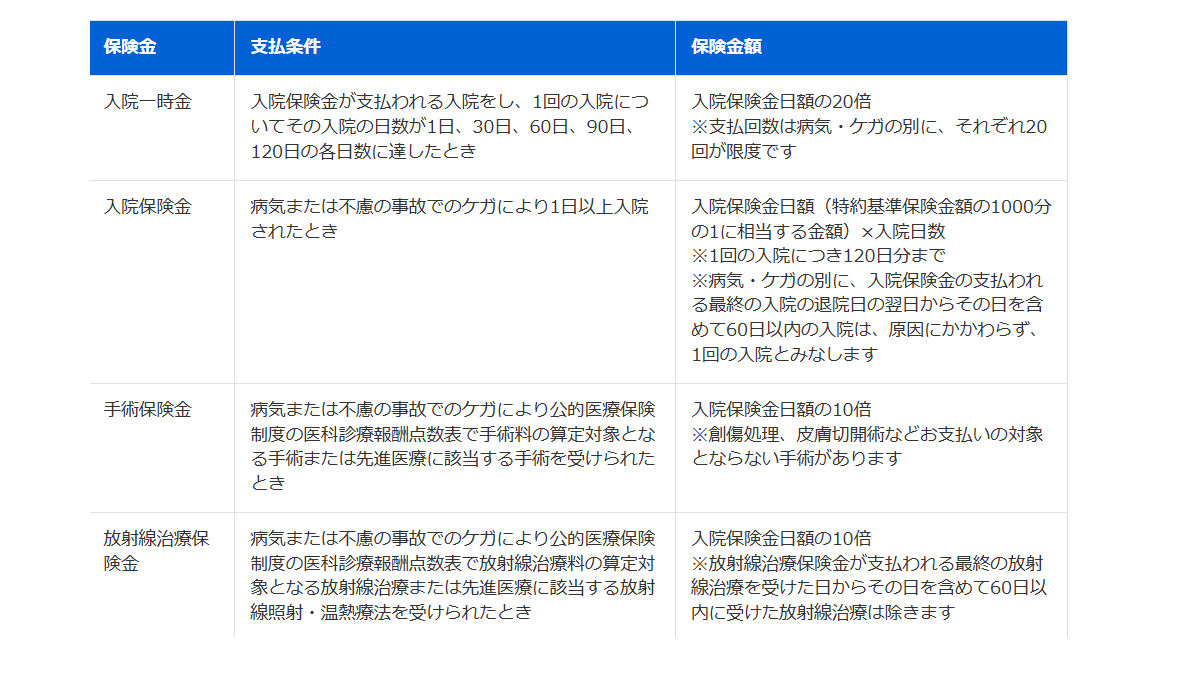

医療特約部分は下の図の通り。

かんぽ養老保険-医療特約

保障そのものは悪くないと思うんだけど…。

保険期間が75歳までしかないというのはちょっと。

一生涯だとだいぶ保険金額が上がるし…。

県民共済の医療保険

県民共済の医療保険の場合、65歳までなら保険料に比べて保障が厚い。

65歳以降だと微妙なラインになってくる。

で最大で85歳までの保障しかない。

払戻金があるので、そういった意味ではよいけど。

年を取った方が入院などの危険性が高くなる

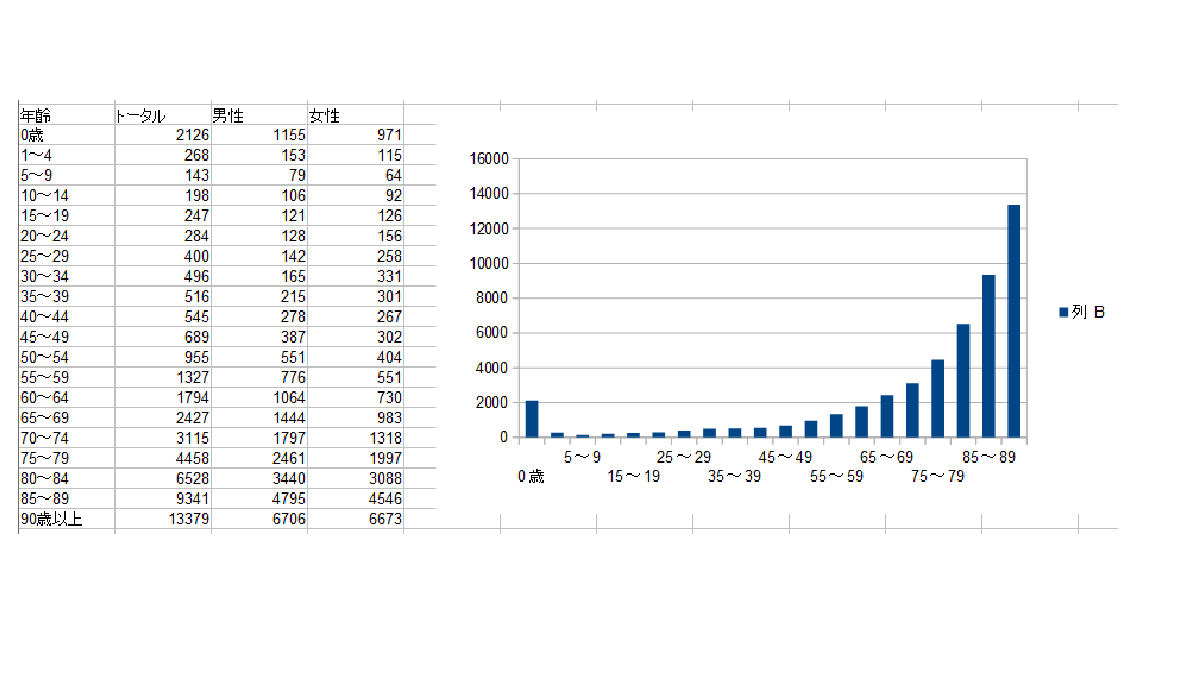

令和2年(西暦2020年)入院受療率(人口10万人あたりの入院者数)を年齢別でみると

50歳台後半から90歳以上まで急激に入院者数が増えている。

特に、75歳以上からは増加が激しい。

令和2年(西暦2020年)入院受療率(人口10万人あたりの入院者数)

「健康上の問題で日常生活が制限されることなく生活できる期間」である健康寿命は、2019(令和元)年で男性72.68歳、女性75.38歳。

いわゆる後期高齢者になるほど医療依存率が高いということになる。

もちろん、公的健康保険の自己負担は基本的に現役世代より後期高齢者の方が安いわけだけれど。

入院の多い病気は?

厚生労働省の「令和2年患者調査」によると、「統合失調症等」が一番多く、2番目は「脳血管疾患」。

「悪性新生物(がん)」は3番目。

ということは、医療保険を選ぶときには、この3つの病気も考慮して、保障されるものを選ぶべきかも。

掛け捨ての医療保険と生存給付つき医療保険どちらが得?

同じ保障内容の場合、掛け捨て型に比べて貯蓄型の方が毎月支払う保険料が高い。

一方、それまで保険請求することなしに無事に還付金を受け取ることができると、結果的に貯蓄型の方が支払った保険料の合計を抑えられる場合も。

ということで、はっきり言って、微妙なところ。

病気をするかどうかなんて、誰にもわからないし。

保険はあくまで保険

どれだけ長生きするかは、誰にもわからない。

今の健康保険制度がいつまで続くかもわからない。

いつ病気になるかもわからない。

まあ、死ぬ前日まで元気でぽっくりなんてのは、ほぼ奇跡のようなものなので、いずれ医療費がかかるのは確実。

保険はあくまで保険であって、万が一に備えるものと割り切って。

となると、月々の保険料が安めで、保障はほどほどでもよいけど一生涯続く、というのが良いかな?

年取って保険料が払えないとなったら、その時解約すればいいし。

そう考えると、生存給付金のある貯蓄型の医療保険より、掛け捨てがいいか?

解約したら貯蓄型の保険は損になるし。

コメント