もうすぐ給与の支払い日。

でも、給与(給料)明細をきちんと見てる人いる?

初めて給与をもらう人にとっては、給与明細に何が書いてあるか、さっぱり、わからないという人もいるかも。

いろいろな形の給与(給料)明細があるけど、中に書いてある項目は、どの会社も大体同じだ。

給与明細の内容

給与(給料)明細には

- その月の勤務の状態。

- 支給されるお金と内容。

- 差し引かれる金額。

- 手元にくるお金。

などが記載されている。

給料明細の形式・書式

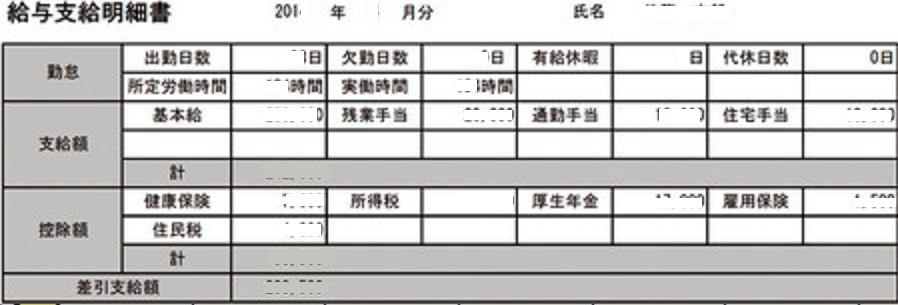

[給与明細]

給与明細は、大体どの会社も上の図のような感じ。

勤怠の中身

勤怠には、その月の勤務の状態が記載される。

具体的には

- 就業日数

- 出勤日数

- 勤務時間

- 欠勤(一般)・ 欠勤(有給)・ 病欠・特別休暇・代休

- 遅早回数・ 遅刻回数・早退時間・普通残業・深夜残業 など

が記載されている。

支給欄の中身

支給欄に記載されているのはその月の給料として支払われるお金の内容について。

具体的には

が記載されている。

控除は社会保険料や税金などのほか、会社からの貸付金や組合費、財形貯蓄・社内預金などの給与から引かれる金額が書かれている。

職場によっては、さらに項目が増えることもある。

支給の中で、一番重要視したほうが良いのが基本給。

基本給は簡単に下げることができない。

が、手当などは会社の事情で金額を下げることができる。

実際に家族手当や住宅手当などは、廃止する会社が増えている。

総支給額・非課税額合計・社保等合計とは?

総支給額は支給欄の各支給額の合計。

非課税額合計は非課税となる金額。

社保等合計は社会保険や税金の合計。

課税対象額・控除合計の中身

課税対象額は税金の対象となる金額。

控除合計は総支給額から差し引かれる金額。

差し引き支給額

差し引き支給額は実際に手元に来る金額。

いわゆる「手取り」ということになる。

給与明細の金額の中には課税対象となるものと非課税のものがある

さて、この給与明細の項目いろいろと書いてあるが、非課税になるものと課税対象になるものがある。

給与明細の金額の内非課税になるもの

給与明細の金額のうち、非課税なのは

以上が給与明細の金額の内非課税になる項目。

所得税や住民税。社会保険料などは給与から引かれる項目なので、もらえるお金として非課税なのは「通勤手当」だけ。

ただし、通勤手当に関しては非課税になるには条件がある。

給与明細は保存しておこう

給与明細を貰ったら、ちゃんと保存しておこう。

給与明細は、会社で仕事をしていたということの証明書になる。

年金保険料支払いや雇用保険料支払いの証拠品にもなる。

会社が年金保険料や雇用保険料を従業員に黙って支払っていなかったとしても、給与明細に記載があれば、年金保険事務所やハローワークはちゃんと認めてくれる。

コメント