今日の話題は、扶養控除の対象となる相手について。

なに?

「親と同居してない?」

「おばさんの面倒を見てるけど、それじゃダメでしょ?」

大丈夫!

扶養控除は赤の他人でも、同居していなくても控除の対象となる場合があるのだ。

扶養控除って何?

扶養控除とは、納税者に所得税法上の控除対象扶養親族となる人がいる場合に、一定の金額の所得控除を受けることができるもの。

扶養控除の対象となる人の範囲

扶養控除の対象となるのは、扶養親族のうち、その年12月31日現在の年齢が16歳以上の人。

親族というと、血縁者などを思い浮かべるが、実は、血がつながっていなくても扶養親族となる場合もある。

どころか、場合によっては、赤の他人でも該当する場合もある。

扶養控除の対象となる人

パート・アルバイトの場合は「103万円 - 給与所得控除 55万円 = 48万円」で「年収103万円以下」がボーダーライン。年金受給者の場合は65歳以上なら「110万円」、65歳未満なら「60万円」。

以上の5つの条件にすべて当てはまる人が扶養控除の対象となる。

わかりにくいのは「市町村長から養護を委託された老人」「6親等内の血族及び3親等内の姻族」というくだり。

市町村長から養護を委託された老人とは?

養護の委託を受けるためには、市町村で養護受託申請書というものがあるので、それを提出して市町村長から委託を受ける。

この場合は、市町村が委託を認めれば、赤の他人でも扶養控除の対象になるということになる。

親等について

親等は単純に、1回の婚姻関係について記載したもの。

再婚した場合などは条件が異なるので、税務署などに聞いてみてください。

ちなみに、再婚相手の連れ子は、養子縁組をしていなければ姻族・1親等。

養子縁組をしていれば血族・1親等。

配偶者は親等が付かない。

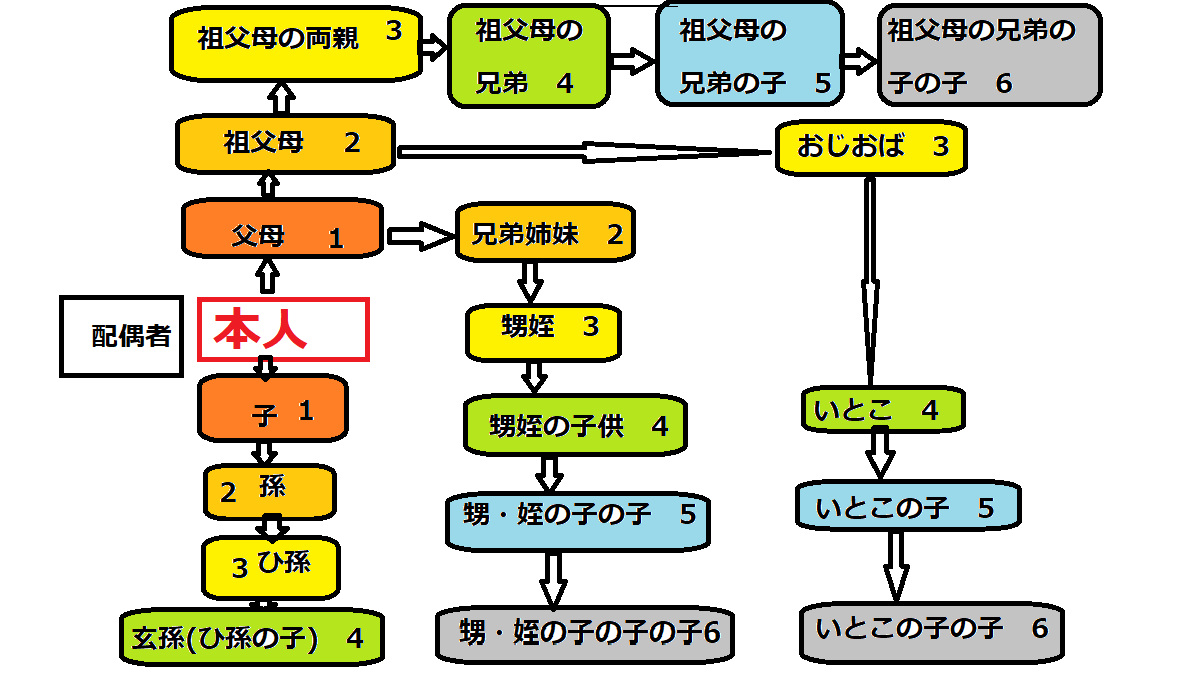

6親等内の血族

6親等になるともはやわけがわかりません・・・。

血族親等図

「6親等内の血族」が扶養控除の対象となるということは、少しでも血のつながりがあれば、ほとんどの人が、扶養控除の対象になると思っていいかも。

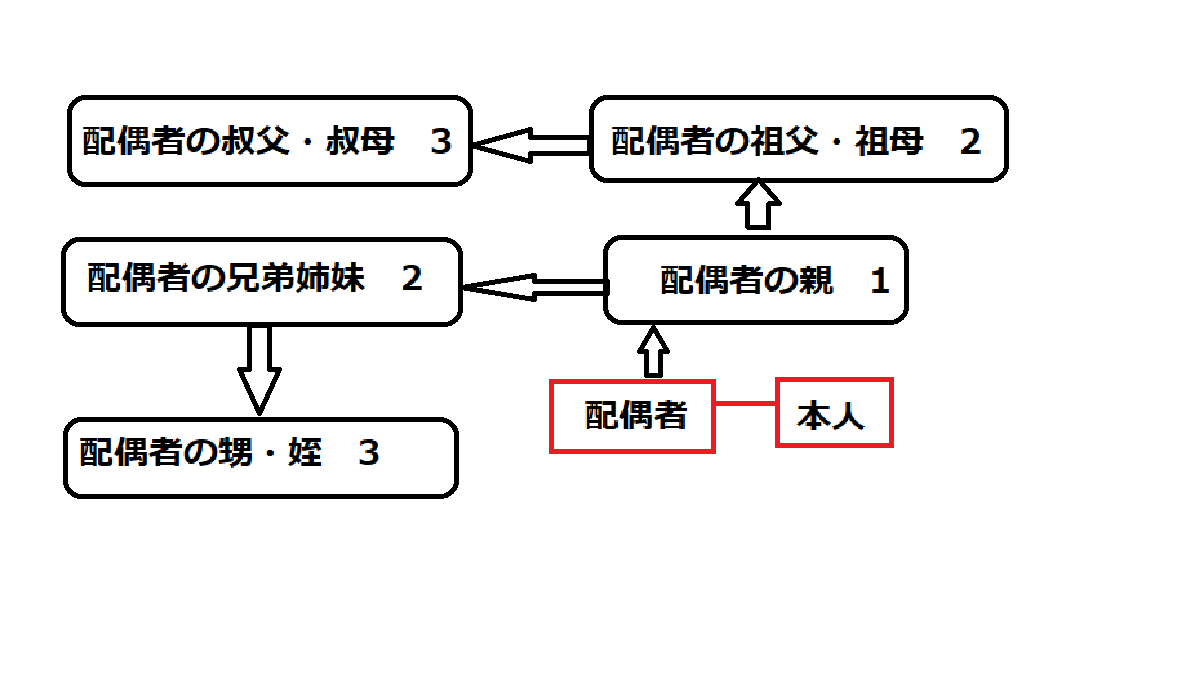

3親等内の姻族

3親等内姻族親等図

扶養控除を受けるには

扶養控除を受けるには

確定申告するか、年末調整で扶養控除の欄を記入する。

コメント