年金の繰り下げをすると、年金額が増える。

1952年4月1日以降に生まれた人の場合、75歳まで年金をもらう年齢を繰り下げると、84%まで年金が増額される。

年金100万円なら75歳まで繰り下げしたら184万円。

大きい額だが、逆に手取りが少なくなる可能性もある。

年金繰り下げ受給の最大増額は何%

1952年4月1日以降に生まれた人の場合、75歳まで年金をもらう年齢を繰り下げると、84%まで年金が増額される。

年金100万円なら75歳まで繰り下げしたら184万円。

1952年4月1日以前に生まれた人の場合、70歳までしか繰り下げできないが、その場合増額率は最大で42%。

100万円の年金なら最大で142万円になる。

繰り下げ年金の増額早見表-日本年金機構HPより

年金が増えても手取りが増えるとは限らない

年金額が増えても手元にくるお金が増えるとは限らない。

寿命が早く来るかも

繰り下げ受給の最大のデメリットは、「人の寿命はだれにもわからない」ということ。

75歳で年金をもらっても、75歳1か月であの世に行くようなことがあれば、計算するまでもなく、大損ではある。

年金が増えると税金や保険料が上がる

年金が増えると、税金や公的健康保険料・介護保険料は上がる可能性がある。

現在、

なのだが、これで年金が増えた場合、所得税や住民税がかかってくることになる。

健康保険料の場合は、ある県を例に計算すると、184万円の年金額なら一人暮らしの人の後期高齢者医療保険料は150,900円。

65歳から75歳まで年金をもらわず預金を切り崩して生活したとした場合、12,100円×10なので、121,000円/10年(国民健康保険ではなく、後期高齢者医療保険料で計算している)。

医療費と介護費の自己負担額が上がる

年金が増えれば、医療費や介護費用の自己負担が増える可能性がある。

医療費の自己負担割合は、現状70歳未満は3割、70歳以上75歳未満は2割、75歳以上は1割。

ただし、70歳以上の一定以上の所得がある人は、単独世帯(70歳以上の被扶養者がいない)で合計収入額が383万円以上になれば3割となる。

介護保険の場合は、自己負担は原則1割。

65歳以上の単身者の場合で「合計所得金額160万円以上」かつ、「年金収入+その他合計所得金額280万円以上」の場合2割、単身世帯の場合で「合計所得金額220万円以上」かつ、「年金収入+その他合計所得金額340万円以上」の場合は3割の自己負担となる。

繰下げ中は加給年金がもらえない

繰下げ中は加給年金がもらえない。

ただし、厚生年金部分を繰り下げず、老齢基礎年金だけ繰り下げるという手もある。

年金が増えてもお金を自由に使えなければ意味がない

ちなみに、75歳まで繰下げると、86歳以上生きないと得をしないそうだ。

なので男性の場合は損をするケースが多い。

逆に女性の場合は得をするケースが多い。

といっても、これは、あくまで平均寿命から考えた損得。

健康で自分の意志でお金を使える年齢を考えると、75歳以降年金額が増えてもあまり意味がない気がする。

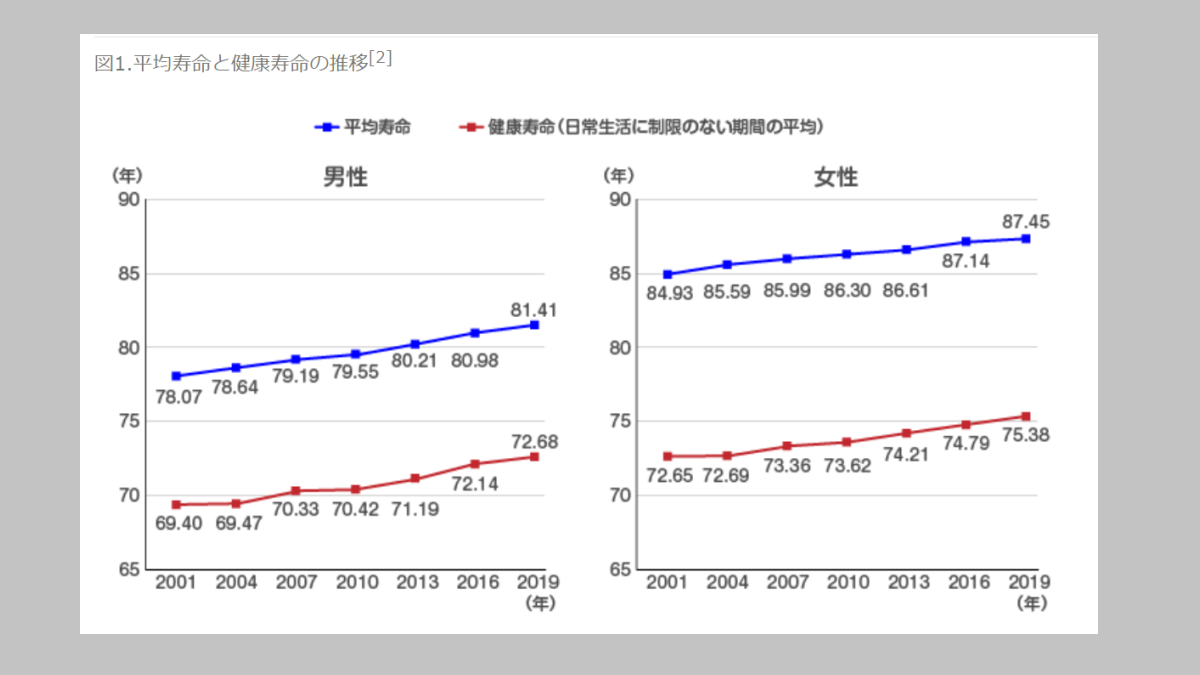

ちなみに、「健康上の問題で日常生活が制限されることなく生活できる期間」のことを健康寿命という。

厚生労働省の発表だと、2019(令和元)年の健康寿命は男性72.68歳、女性75.38歳。

令和元年平均寿命と健康寿命-厚生労働省HPより

また、2013年の厚労省の調査で、65歳以上の約16%、80歳代の後半であれば男性の35%、女性の44%、95歳を過ぎると男性の51%、女性の84%が認知症という結果が出ている。

今後、健康寿命も多少伸びているのかもしれないし、認知症の治療が進むことも考えられなくはないが、【体が動かない】【自分の意志でお金を使えない】状況になってからたくさん年金をもらっても意味がない。

そう考えると、さすがに75歳まで年金の受給を繰り下げるのはナンセンスだと思う。

コメント