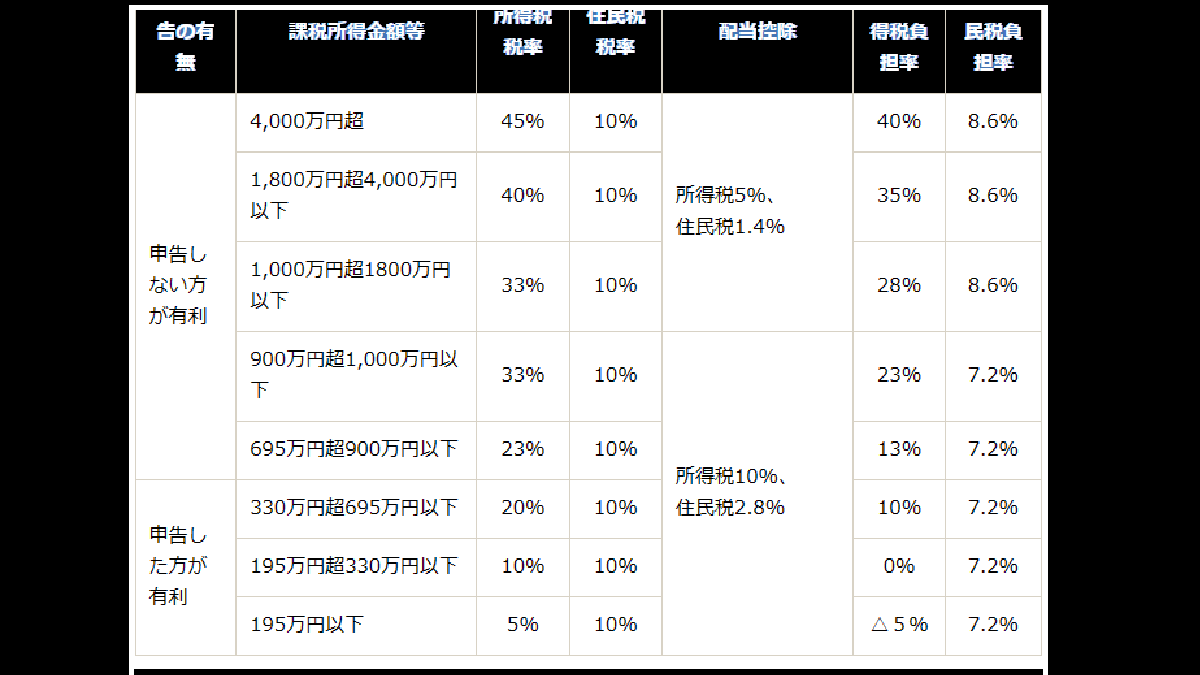

後期高齢者医療制度の保険料はどのような計算で決まってくるんだろう。

後期高齢者医療制度は75歳以上の人、または65歳以上75歳未満の一定の障害の状態にある人が対象となる公的な医療保険制度だ。

国民健康保険とまた保険料の計算が違っているのかも。

後期高齢者医療制度には扶養という考え方がない

後期高齢者医療制度の保険料は、対象となる人個人が保険料を払う。

サラリーマンなどの医療保険の場合、扶養として保険料を払わずに妻や夫の医療保険を使うことができる。

が、後期高齢者医療制度では、国民健康保険と同じで、個人個人が保険料を支払い、個人個人が「後期高齢者医療保険証」を使って医療を受ける。

75歳になった段階で後期高齢者医療制度への自動加入となる。

後期高齢者医療の保険料

後期高齢者医療制度の保険料は、一人ひとりに均等に課される「均等割額」と、所得に応じて決められる「所得割額」の合計額となる。

この「均等割額」や「所得割額の率」は都道府県によって異なる。

後期高齢者医療保険保険料「均等割額」

平成28・29年度の後期高齢者医療保険の保険料の均等割額は東京都42,400円、千葉県40,400円。

保険料額の軽減もある。

この「均等割額の軽減」がややこしい。

後期高齢者医療保険保険料「均等割額の軽減」は世帯単位

後期高齢者医療保険保険料のうち「均等割額」は、

- 同じ世帯の後期高齢者医療制度の被保険者全員と世帯主の「総所得金額等を合計した額」によって、9割・8.5割・5割・2割の軽減区分がある。

- 会社の健康保険など(国保・国保組合は除く)の被扶養者だった人については、2年を経過する月までの間に限り「均等割額」の軽減がある。

保険料を払うのは個人なのに、保険料の計算は世帯の中の「後期高齢者医療制度の対象者全員」と「世帯主」の所得を合計した額によって変わってくるんだから。

後期高齢者医療保険保険料「所得割」

後期高齢者医療保険保険料「所得割」は東京都の場合、所得割率9.07%。

千葉県の場合、後期高齢者医療保険保険料「所得割」は7.93%。

公的年金以外の収入がない人の場合

- 所得割額 =(公的年金収入-公的年金控除-基礎控除33万円)× 保険料率

公的年金控除は収入金額が330万円未満の場合は120万円。

後期高齢者保険保険料「所得割額」の軽減

後期高齢者保険料「所得割額」の軽減については

- 国の軽減特例として、被保険者本人の「賦課のもととなる所得金額」が58万円以下の人を対象に、保険料の所得割額の軽減が設けられている。

平成29年度に従来の50%から20%に縮小され、平成30年度以降は廃止となる予定。 - 会社の健康保険など(国保・国保組合は除く)の被扶養者だった人については、2年を経過する月までの間に限り所得割額は徴収しない。

- 自治体によって、軽減がある場合もある。

後期高齢者保険保険料の計算のもとになる所得

「賦課のもととなる所得金額」には、退職所得、非課税所得(遺族年金・障害者年金・失業給付など)は、含まれない。

また、医療費控除や社会保険料控除、生命保険料控除、配偶者控除といった各種控除は適用されない。

コメント