国民健康保険と、一般のサラリーマンが加入している全国健康保険協会(協会けんぽ)の健康保険の給付内容はどう違う?

国民健康保険でも協会けんぽでも、病院にかかったときの自己負担は3割と変わりがない。

じゃあ違いは何?

国民健康保険と全国健康保険協会の健康保険の給付内容の違い

国民健康保険と全国健康保険協会の健康保険(協会けんぽ)では以下のような違いがある。

療養の給付

療養の給付は、病院などにかかったときの医療費に対するもの。

国民健康保険(東京都某区の場合)で病院などにかかった場合

- 医療費の3割が自己負担、7割が国民健康保険からの給付となる。

- 70歳以上75歳未満の被保険者は2割の自己負担で、8割が国民健康保険からの給付。

全国健康保険協会(協会けんぽ)で病院などにかかった場合

入院時食事療養費

入院時食事療養費は「入院したときの食事に対する給付」

国民健康保険でも協会けんぽでも入院中の個人負担は一定額(標準負担額)まで、それを超えた分は保険から支払われる。

自己負担額もほぼ変わりなし。

入院時生活療養費

療養病床に入院する65歳以上の者の生活療養のこと。

協会けんぽの場合、けんぽ加入者本人だけでなく、被扶養者に対しても「家族療養費」として給付がある。

保険外併用療養費

協会けんぽの場合、けんぽ加入者本人だけでなく、被扶養者の保険外併用療養費にかかる給付は、家族療養費として給付される。

療養費

国民健康保険でも協会けんぽでも装具、マッサージや自費で医療を受けた場合、申請で償還払い。

ただし、協会けんぽの場合、加入者本人だけでなく被扶養者にも適応される。

訪問看護療養費

国民健康保険・協会けんぽとも3割が自己負担。

ただし、協会けんぽの場合、加入者本人だけでなく被扶養者にも適応される。

移送費

医師の指示で一時的・緊急的必要があり、移送された場合は、移送費が現金給付として支給される。

協会けんぽの場合、加入者本人だけでなく被扶養者にも適応される。

高額療養費

1ヶ月にかかる医療費が高額になる場合、一定額以上の自己負担が生じないようになっている。

金額は年収などによって違う。

協会けんぽの場合、加入者本人だけでなく被扶養者にも適応される。

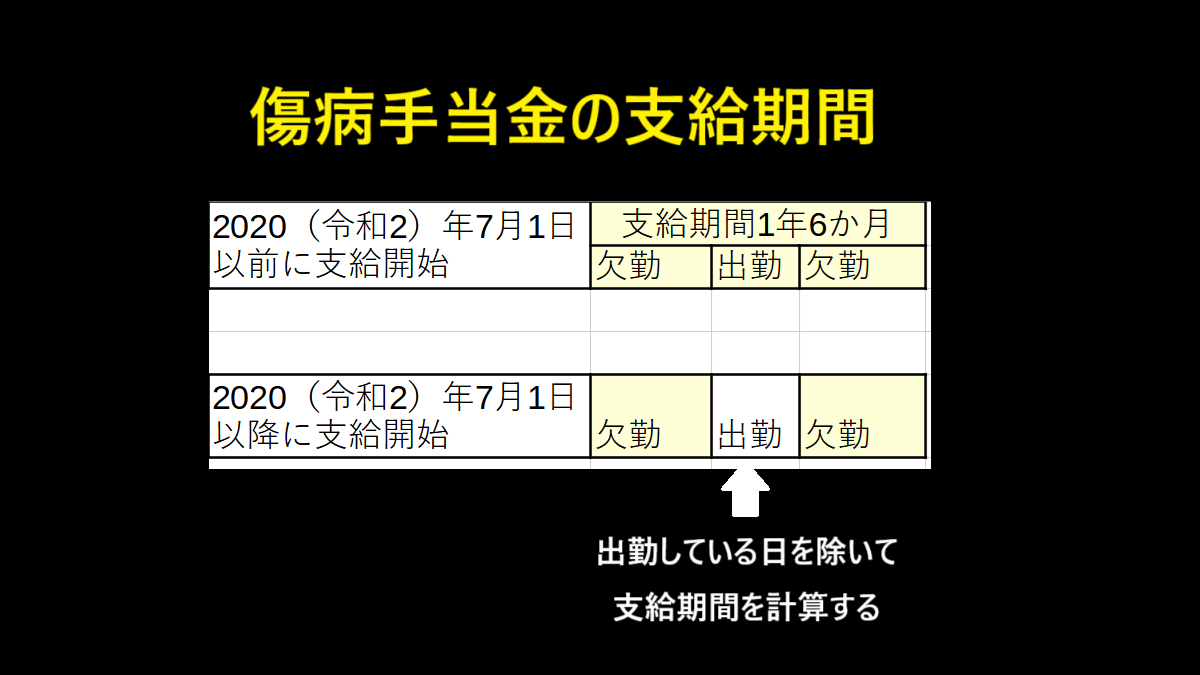

傷病手当金

傷病手当金は、ある意味収入保障。

国民健康保険では給付されない。

協会けんぽの場合のみ支給がある。

また、退職後も条件を満たしていれば給付を受けることができる。

埋葬料

国民健康保険の場合、本人に7万円が支給される。

協会けんぽの場合、本人・被扶養者とも一律5万円が支給される。

出産に関する給付

- 国民健康保険の場合、出産育児一時金42万円。

- 協会けんぽの場合は

出産育児一時金:42万円

出産手当金:出産の日(実際の出産が予定日後のときは出産の予定日)以前42日目(双子以上の場合は98日目)から、出産の日の翌日以後56日目までの範囲内で仕事を休んだ期間について支給。

出産手当金も、傷病手当金と同様、収入保障といっていいかも。

最大の違いは傷病手当金・出産手当金・被扶養者に関する給付

自治体によって違いはあるんだろうけど、国民健康保険と全国健康保険協会(協会けんぽ)、明らかに違いがあるのは

があるかどうか。

埋葬の手当てなんかは、自治体によっては国民健康保険のほうが給付が高額な場合もあるみたいだが、協会けんぽの場合、被扶養者についても支給されるので家族を扶養しているなんて人にとっては国民健康保険の給付よりメリットが大きい。

独身者や扶養家族のいない人にとっては、傷病手当金・出産手当金といった収入保障があるのが協会けんぽの最大のメリットといえる。

コメント