税金について知ろう

税金について知ろう 減価償却は収得日にご注意

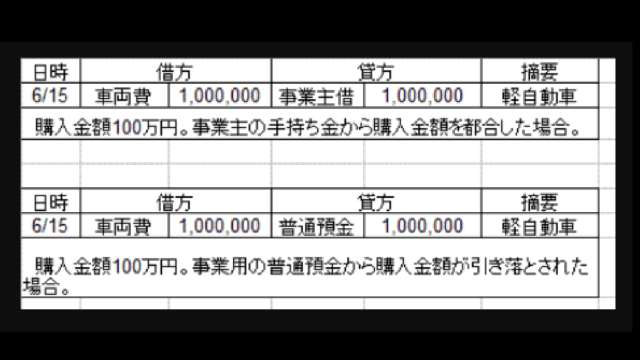

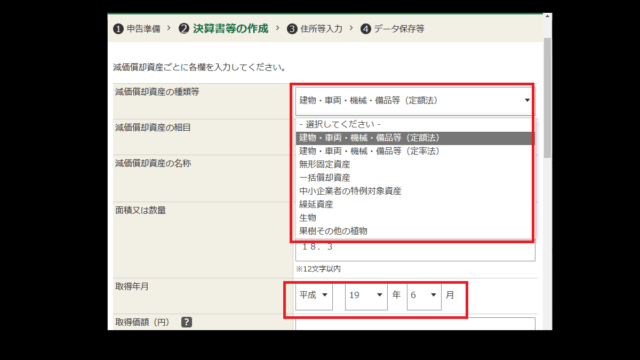

減価償却は、減価償却するものの収得日時によって、償却方法が違う。「旧定額又は旧定率法」あるいは「定額又は定率法」。どちらを選ぶかは、取得日時によって決まるので、間違えると計算が違ってくる。

2012.01.27

2023.03.05

税金について知ろう