減価償却は、減価償却するものの収得日時によって、償却方法が違う。

「旧定額又は旧定率法」あるいは「定額又は定率法」。

どちらを選ぶかは、取得日時によって決まるので、間違えると計算が違ってくる。

取得日の基準

減価償却時の基準は平成19年3月。

平成19年3月までに収得したものは、昔の償却率で「旧定額又は旧定率法」。

平成19年4月以降に収得したものは現在の償却率「定額又は定率法」で計算する。

収支内訳書や青色申告決算書の記入方法も違っている。

平成19年3月以前の収得物

旧償却率で計算する平成19年3月以前の収得物に関しては、前年度の未償却分を『償却基準の金額』に記載する。

平成19年4月以降の拾得物

平成19年4月以降の拾得物に関しては、収得価格が償却の基準額になる。

| 減価償却資産の名称等 | 面積又は数量 | 収得年月日 | 取得価額 (償却保証額) | 償却の基礎になる金額 | 償却方法 | 耐用年数 | 償却率 | 本年中の償却期間 | 本年分の普通償却費 | 特 別 償却費 | 本年分の償却費計 | 事業専用割合 | 本年分の必要経費算入額 | 未償却 残 高 |

| 平成19年3月 | 前年度の未償却残高 | 旧定額又は旧定率法 | ||||||||||||

| 平成19年4月 | 収得価格 | 定額又は定率法 |

定率法は届出が出されている人が適応されるので、特に届けを出していなければ、新旧の定額法になる。

お間違いなく。

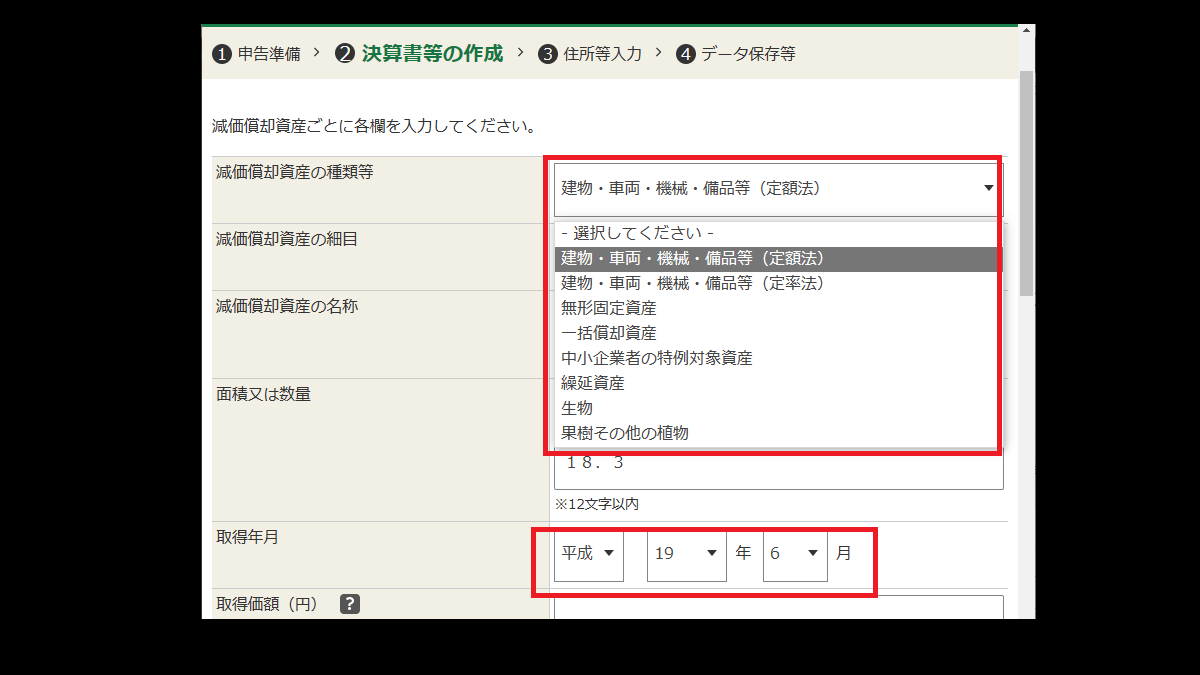

確定申告等作成コーナーで減価償却費を計算すればわかりやすい

平成19年3月以前と以降の減価償却は違うが、確定申告等作成コーナーの場合、「旧定額又は旧定率法」や「定額又は定率法」を意識しなくても、減価償却費の種類や取得年月さえ入力すれば自動的に新旧の区別をしてくれる。

減価償却の入力-確定申告等作成コーナー-確定申告

コメント