仕訳と貸借対照表や損益計算書、訳も分からず入力していることも多いのかも。

で、どう仕訳すれば貸借対照表や損益計算書がどう変化するかわからないまま、入力をしていって途中で間違いに気づくと、どこが間違っていたのか追うのが大変。

事業用の銀行口座を一つ決めてそれに沿って仕訳表を入力して、その他の入出金は事業主貸や事業主借で処理していくと仕訳と貸借対照表・損益計算書の関係が分かって、間違いに早く気付くし、関係性が理解しやすいと思う。

事業用の銀行口座をひとつに決めよう

まずは、事業用の銀行口座を一つ決めよう。

別に、その事業だけに利用する銀行口座でなくてもよい。

私用の引き落としや入金があってもかまわない。

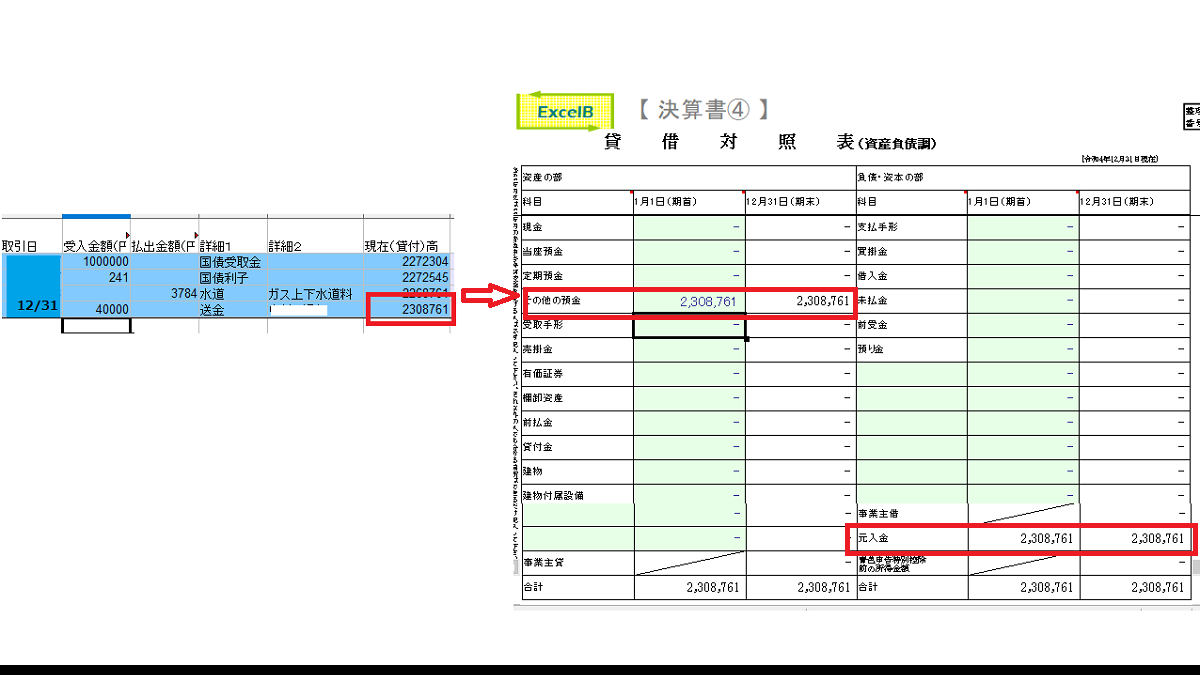

銀行口座の残高と貸借対照表の預金の期末が合うことを確認しながら仕訳する

一つ銀行口座を決めたら、その銀行口座の入出金をすべて簿記帳簿に入力する。

事業開始年に前年銀行口座残高を元入れ金とする

事業開始年の場合は

まず

この、入力した金額が機種の〔元入れ金〕となる。

前年12月31日銀行通帳残高と元入れ金-事業開始日

事業開始時から、こうしておくとわかりやすい。

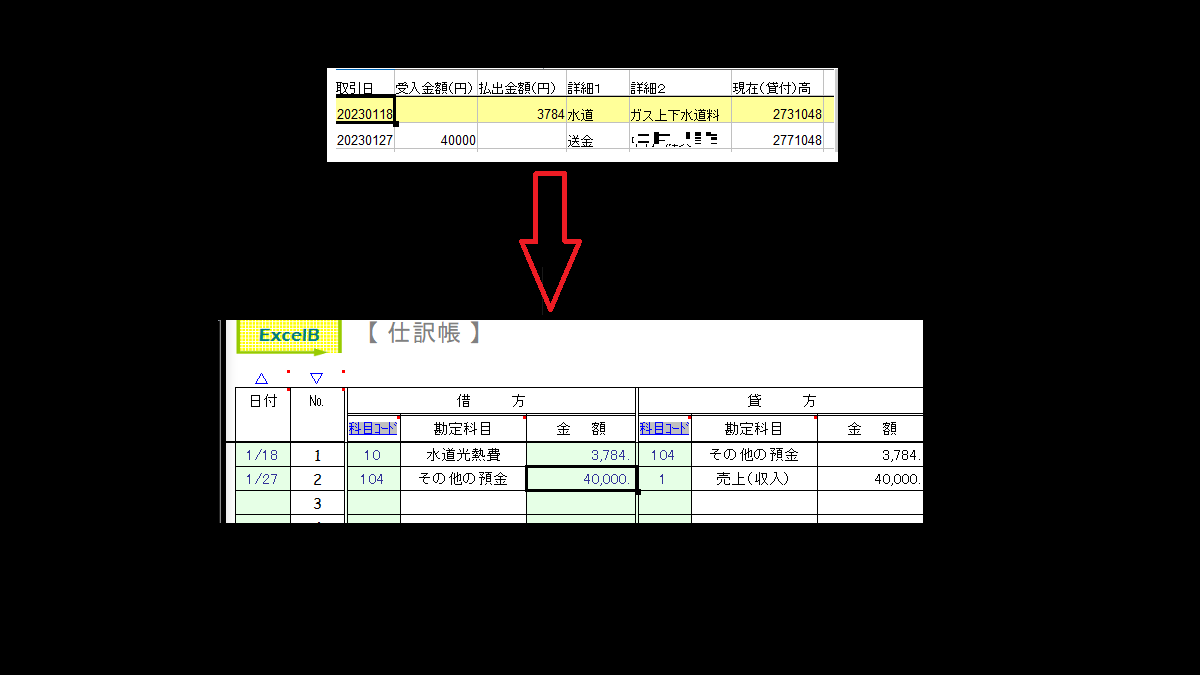

銀行口座入出金の金額を仕訳帳に入力する

次に銀行口座入出金の金額を仕訳帳に入力する。

例1)払戻金の〔水道代〕は経費の〈光熱費〉

例1)の場合、仕訳は【借方:〈光熱費〉/貸方:預金】となる。

例2)受け入れ金額の〔送金〕は〈売上(収入)〉

例2)の場合、仕訳は【借方:預金/貸方:〈売上(収入)〉】

【借方=増えるもの/貸方=減るもの】という形になる。

銀行口座と仕訳帳

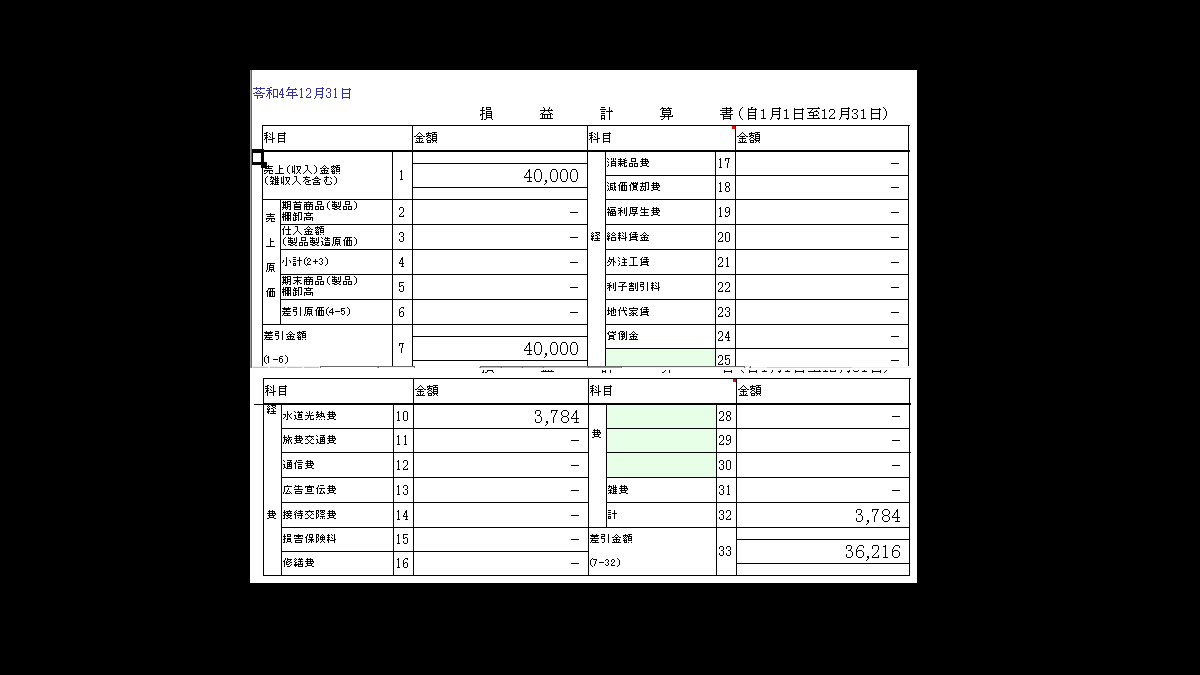

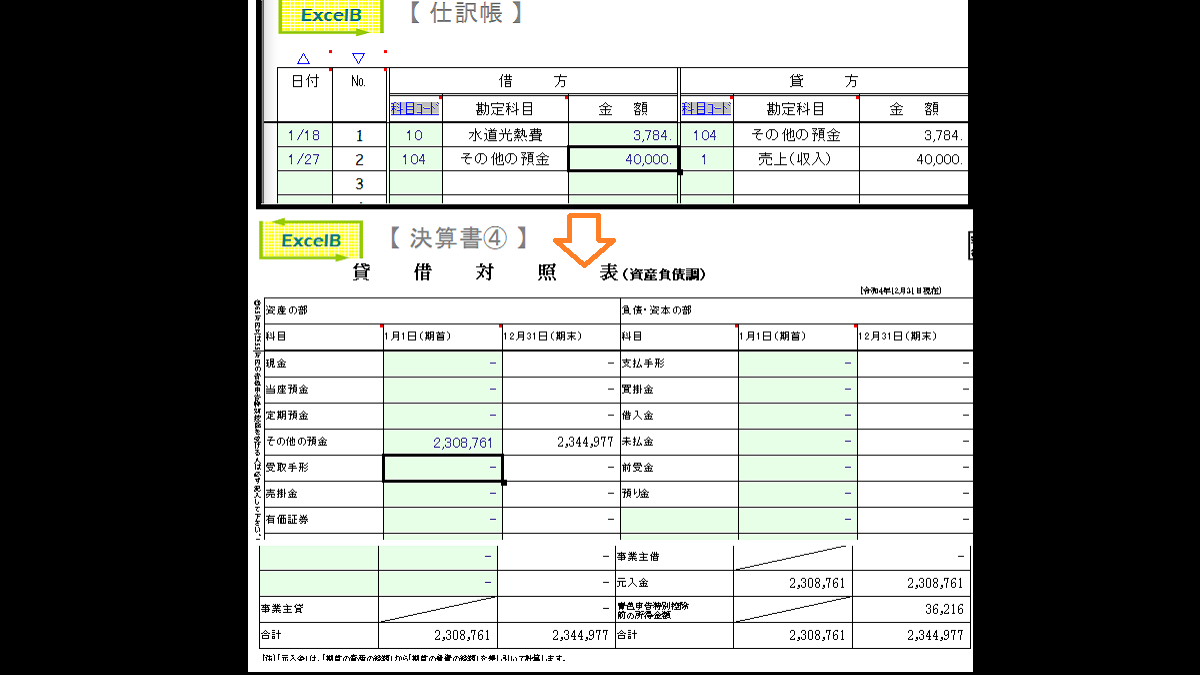

このように仕分けしたものが損益計算書や貸借対照表に反映される。

損益計算書

貸借対照表

この調子で、銀行入出金明細の内容を入力していく。

どういう風に仕分けしていくかというと

・事業で得た入金は【借方:預金/貸方:〈売上(収入)〉】

・個人的な入金(例えば、利子など)は【借方:預金/貸方:〈事業主借〉】

・事業での出金は【借方:〈勘定科目〉/貸方:預金】

・個人的な出金は【借方:〈事業主貸〉/貸方:預金】

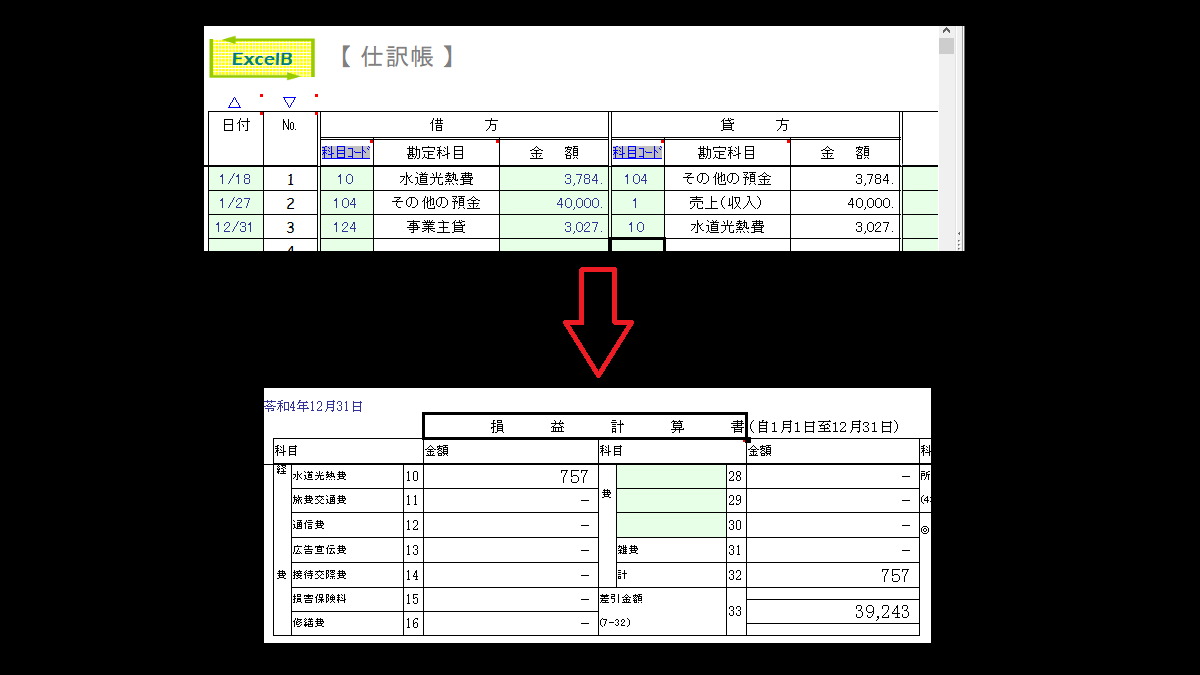

最後に経費に入力した個人消費分を事業主貸で処理する

銀行口座の入出金をすべて入力したら、12/31付で、経費に入力したもので家事按分しなければいけない項目を事業主貸で処理する。

例えば、例1で入力した光熱費。

自宅を事務所にしているのであれば、すべてが事業に使っているわけではないので、個人的に使っている分を事業主貸で経費から差し引く。

仮に80%を個人的に使っている場合、【借方:〈事業主貸〉3027/貸方:光熱費】と入力する。

すると、損益計算書の「光熱費」は個人で使用した分を差し引かれ、事業の経費分だけに再計算される。

経費に入力した個人消費分を事業主貸で処理-仕訳帳と損益計算書

銀行口座以外の必要経費や入金はどう処理する?

事業用の銀行口座の入出金をすべて処理した。

でも、現金や他の口座、クレジットカードなどで事業用の支払いや買い物をした場合はどう仕訳するの?

この場合は、【借方:〈勘定科目〉/貸方:〈事業主借〉】で処理すると簡単だと思う。

例3)クレジットカード・現金・他の銀行口座からの支払いで1000円の消耗品を購入した場合

【借方:〈消耗品〉1000/貸方:〈事業主借〉1000】

事業用の消耗品代金1000円を事業主個人から借りた。

例4)売り上げと同時に現金1000円受け取った。

・【借方:〈現金〉1000/貸方:〈売上(収入)〉】

例5)1/1に売り上げがあって、売れ上げ金を12/31に受け取った。

・1/1【借方:〈売り掛け〉1000/貸方:〈売上(収入)〉】、12/31【借方:〈現金〉1000/貸方:〈売り掛け)〉】といった具合になる。

コメント