「給料が払われない!」という困った事態になったら、どうしたら良いんだろう?

【未払い賃金立て替え制度】という国の制度があるけど【未払い賃金立て替え制度】って会社がまだ倒産してない場合でも使える?

他に払われていない給料を請求する方法ってあるの?

未払い給与を会社に請求する方法

未払いの給料を請求する方法として考えられるのはいくつかあるが、いずれも一長一短。

労働基準監督署に申告する

- 手続きが簡単だが、強制力がない。

強制力がないんじゃあまり意味が無いんじゃない?

そうなんだけど、未払賃金立替払制度を利用する時に「事実上の倒産」ってことで労働基準監督署長の認定がもらえるかもしれないから、無意味ではないんだ。

支払督促を出す

- 手続きが簡単。

- 相手の異議がなければ強制執行できる。

少額訴訟

- 原則1回で審理が終わる。

- 強制執行できるが、60万円以下の支払を求める場合に限られる。

- 裁判費用が掛かる。

- 手続きは簡易裁判所。

労働審判

- 3回以内の審理で終了する。

- 強制執行できるが、少額訴訟より、時間もお金もかかる。

- 手続きは地方裁判所で行う。

会社に資産がないと取り立てできない

でも、どの方法も、会社側に、未払い分の給料を払えるだけの資産がないと、結局無駄になってしまうことも。

「給料を払ってもらえない」というときに、裁判で何とかしようとしても、裁判費用の問題とかで、マイナスになる可能性もある。

しかし、何もしないでいては、「お金はもらえず、働き損」ということになる。

会社から未払い給与を受け取れないとしても「事実上の倒産」と認められる場合も

たとえ、会社に未払い給与に該当するだけの資産がない場合でも、まずは、労働基準監督署に相談して、会社に勧告してもらい、それでもだめなら簡易裁判所へ小額訴訟を起こす。

これで支払能力が無いとなれば、事実上の倒産とみなしてもらえる可能性もある。

倒産とみなされれば、【未払い賃金立て替え制度】の対象になるので、国から給与分のお金を貰えるかもしれない。

働いていたという証拠が大事

いずれにしても、タイムカードのコピーやどのくらい残業したかをメモしたりして、働いていた分の給与が払われていない証拠を集めておくのが大事。

未払賃金立替払制度とは?

未払賃金立替払制度とは、企業倒産により賃金が支払われないまま退職した労働者に対して、未払賃金や未払いの退職金の一部を立替払する制度が未払賃金立替払制度。

昭和51年(1976年)に始まって、令和7年3月までの間に、約137万人に対し、総額約5,651億円の未払い賃金の立替払が行われた。

令和6年度における未払い賃金の立替払支給者数は、30,591人、立替払額は約110億円。

ちなみに、未払賃金立替払制度を利用するためにはいろいろと条件がある。

会社側の条件

未払賃金立替払制度を利用するためには、会社側にも条件がある。

・事業主が、法的手続を取り、裁判所で「破産」「民事再生」「特別清算」「会社整理」の開始がなされたことが必要。

・法的手続を取っていない場合には労働基準監督署長から認定されること

要するに、

ただし、個人事業で1年以上営業していたが、法人としては1年未満の場合は未払賃金立替払制度の対象になる。

・「破産」「民事再生」「特別清算」「会社整理」又は「労働基準監督署長から認定」が必要。

ということになる。

労働者側の条件

労働者側にも条件があって、

法的手続申立の6カ月以上前に退職していた場合は、賃金立替払制度の対象とならない。

また、破産手続開始決定日(または「事実上の倒産」の認定日)等の翌日から2年以内に立替請求をしないと賃金立替払制度の対象とならない。

退職後6か月以内に、裁判所への破産手続開始等の申立て又は労働基準監督署長への認定申請がなされなかった場合は、立替払の対象にならない。

会社が倒産して賃金の未払が発生した場合は、できるだけ早く労働基準監督署に行き、相談するのが大事。

賃金立替払制度の対象となる賃金と対象にならない賃金

賃金立替払制度といっても会社から支払われるすべての賃金を立て替えてくれるわけではないんだよね。

対象になるお金とならないお金があるんだね。

・定期給与と退職金(退職日の6か月前の日から機構に対する立替払請求の日の前日までの間に支払日が到来している「定期賃金」及び「退職手当」で未払のものの8割)。

賞与や解雇予告手当・社内預金は含まれない。

・未払賃金等が2万円以上。

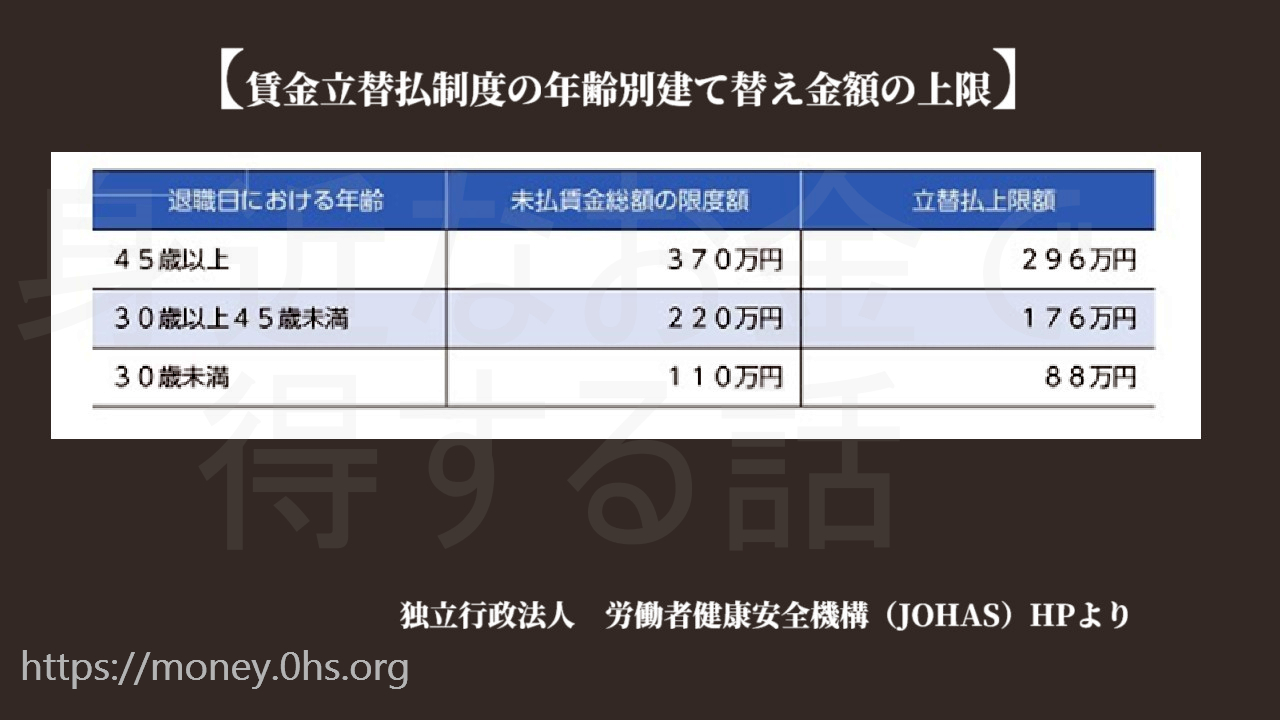

・立替払額は未払賃金総額の8割で上限は基準退職日の年齢によって違いがある。

45歳以上は296万円、30歳以上45歳未満は176万円、30歳未満は88万円が上限。

賃金立替払制度

この賃金立替払制度の上限額って、2017年からずっと変わってないよね?

そうだね…。

・賞与その他臨時的に支払われる賃金、解雇予告手当、賃金に係る遅延利息、慰労金や祝金名目の恩恵的又は福利厚生上の給付、実費弁償としての旅費等。

・役員としてもらっていた分の報酬。

パートでも条件さえ合えば賃金立替払制度を利用できるってことだね。

賃金立替払制度の対象となる倒産とは?

未払賃金立替払制度の対象となる場合の企業倒産とは、どういうものかというと。

→①破産、②特別清算、③会社整理、④民事再生、⑤会社更生の場合 。

*破産管財人等に倒産の事実等を証明してもらう必要がある。

必要な用紙は労働基準監督署にある。

→中小企業で、事業活動が停止し、再開する見込みがなく、賃金支払能力がない場合

*労働基準監督署長の認定が必要。

*労働基準監督署に認定の申請を行う。

というわけで、給料の不払いや未払いが続く場合、法律的に倒産していなくても、事実上の倒産ということで、認定してもらうことは可能だと思われる。

給料の未払いなどがある場合、とにかくまずは労働基準監督署にご相談を!

早く相談しないと、未払賃金立替払制度が利用できなくなる可能性があるよ。

未払賃金立替払制度で支払われた金額は退職所得控除の対象

未払賃金立替払制度で受け取った賃金は、退職所得として課税対象となる。

でも、この場合、退職所得控除の対象になるので、「退職所得の受給に関する申告書・退職所得 申告書」を労働者健康福祉機構に提出することで税金の額を大幅に減らすことができるそうだ。

コメント