65歳になり、年金をもらい始めた。

でも、年金をもらいながらも働いている。

そんな人は、もらっている年金が増えるかもしれない。

というのが、【在職定時改定】。

新しい制度なので知らない人が多いかも。

おいらも知らない。

【在職定時改定】ってどんなもの?

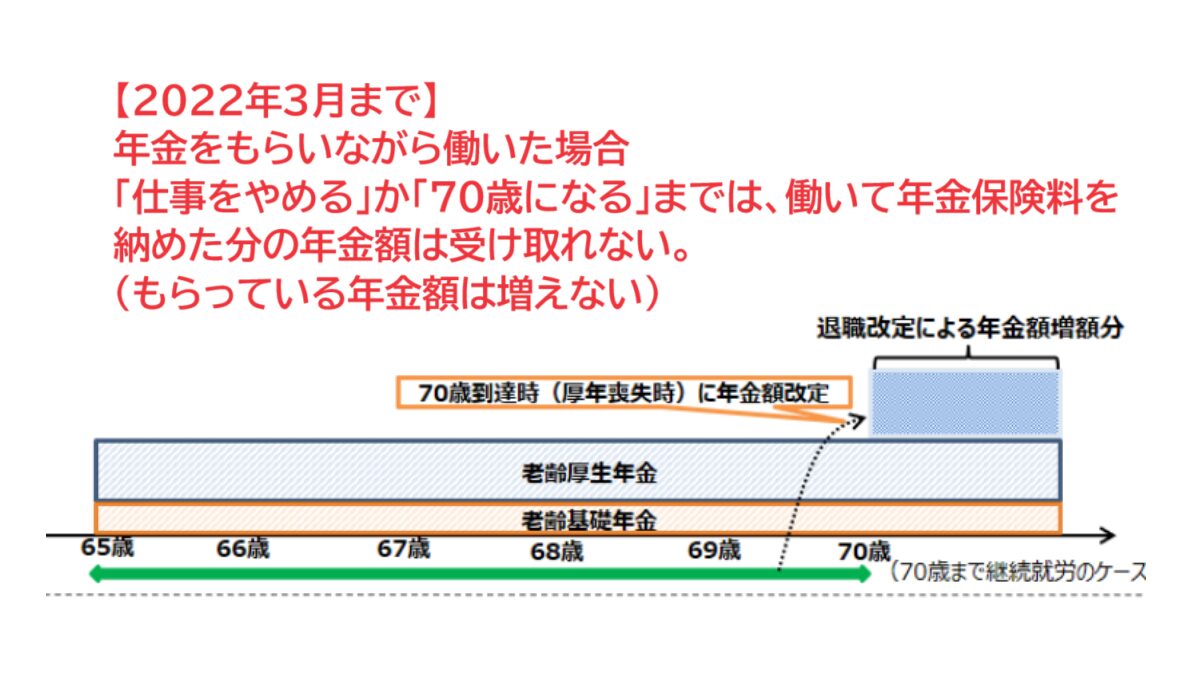

今まではの年金制度は?

65歳以降、働きながら、厚生年金に加入(厚生年金の保険料を払い)し、かつ、老齢年金ももらっていた。

こんな場合、今までは、65歳以降働いた分の厚生年金保険料が年金額に反映されるのは、70歳に到達するか、退職してからだった。

要は、

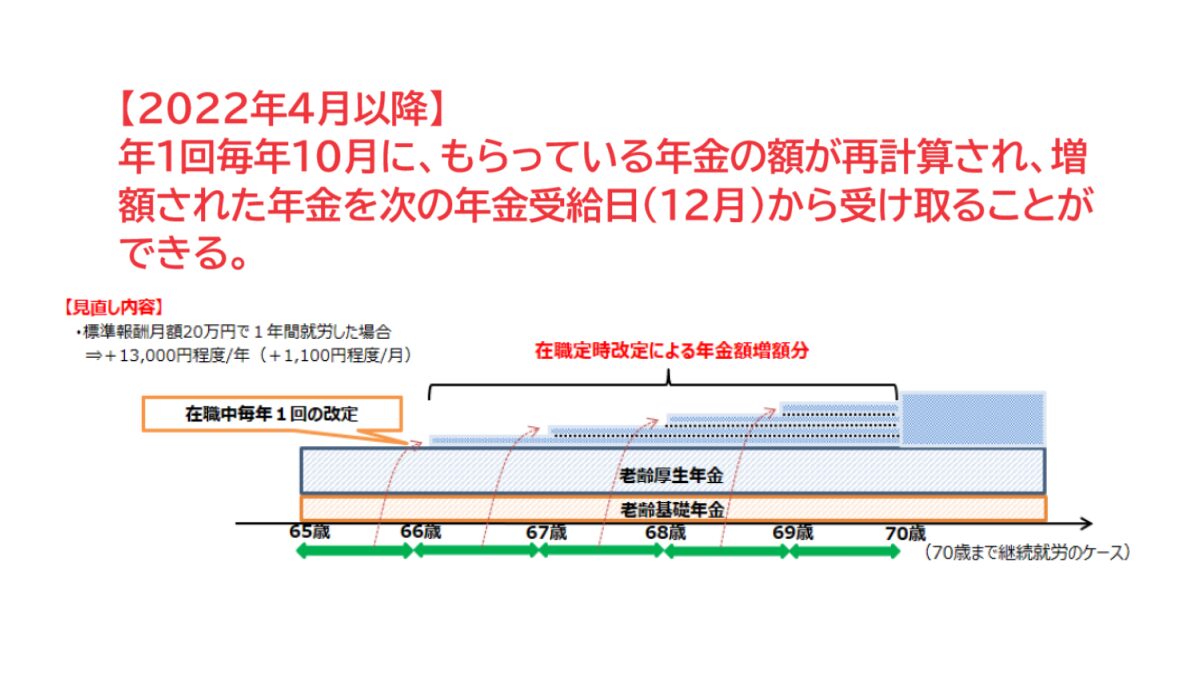

これが、労働意欲に水をかけているというので、2022年4月から始まったのが【在職定時改定】。

70歳まで年金をもらいながら働いていた場合-2022年4月まで-老齢厚生年金

働きながら年金をもらうなら、働いた分の年金を早くもらいたいよね。

【在職定時改定】でもらっている年金額が増える

【在職定時改定】がどういうものか?というと

というもの。

【在職定時改定】によって、年1回毎年10月に、もらっている年金の額が再計算され、増額された年金を次の年金受給日(12月)から受け取ることができる。

70歳まで年金をもらいながら働いていた場合-2022年4月以降-老齢厚生年金

【在職定時改定】で増えない年金もある

【在職定時改定】で増える年金もあるが、増えない年金もある。

【在職定時改定】で増えない年金は

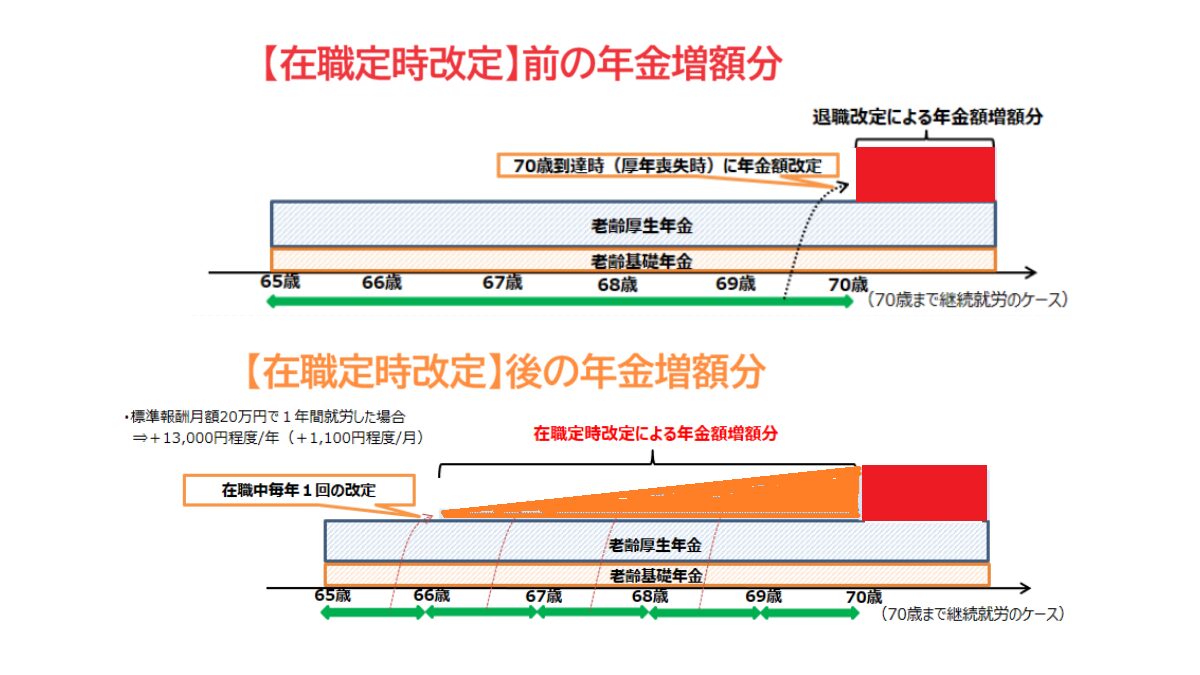

【在職定時改定】で増える年金額

【在職定時改定】で増える年金額はいくら位か?というと、65歳以降もらう給料によって違ってくるので何とも言えないが、イメージとしては、「働いている期間の分【在職定時改定】前よりだいぶお得になった。」という感じ。

【在職定時改定】前と後の年金増額分-老齢厚生年金

パートタイマーで働く場合と【在職定時改定】

パートやアルバイトで働く場合、厚生年金保険料を65歳以降も払っていれば、【在職定時改定】の対象になる。

厚生年金加入の条件

厚生年金加入の条件は

※残業代・賞与等は含まない。

※休学中や夜間学生は加入対象。

以上の条件を満たしていれば、厚生年金加入の対象となるため、65歳以降年金をもらいながら働いていた場合、【在職定時改定】の対象になる。

【在職老齢年金制度】との兼ね合い

働きながら年金をもらっている場合、年金+給与が多すぎると【在職老齢年金制度】で年金の支給額が減らされる。

ボーダーラインは

年金+標準月額(給与+ボーナス/12)が月47万円を超えた場合、超えた分の1/2の額の年金が停止されてしまう。

お姉さんは働いたお金と年金合わせても月に47万円なんてもらえないでしょ?

あんまり関係ないよね?

ちょこちゃん、現実を突きつけないで…。

コメント