年の途中で減価償却の対象となる資産(本来なら、未償還残高が残っている場合)を破棄・売却した場合の取り扱いは、ちょっと複雑。

まず、収支内訳書や決算書の減価償却の記載の仕方から。

次に売却した場合や下取りに出した場合には譲渡所得に該当するので、そちらの処理も必要になる。

収支内訳書や決算書の減価償却の記載の仕方

破棄売却した場合の年内償却分の計算

償却基準額×償却率×使用した月数=本年度の償却分。

来年の未償却分

来年度の未償却分の欄は0になる。

確定申告書等作成コーナー収支内訳書・決算書の減価償却の償却期間を入力する操作

確定申告書等作成コーナーでは、収支内訳書・決算書の減価償却の入力欄に、年の途中で廃棄した場合のチェックボックスがある。

2022(令和4)年分の確定申告等書作成コーナーでは、このページの前に収支内訳書か決算書かどちらを作成するか尋ねてくるが、入力画面は収支内訳書・決算書とも同じ入力の仕方になる。

1.収支内訳書・決算書作成コーナーのページで一般・農業・不動産などの内該当するリンクを押す。

収支内訳書・決算書作成コーナー-確定申告等作成コーナー-確定申告

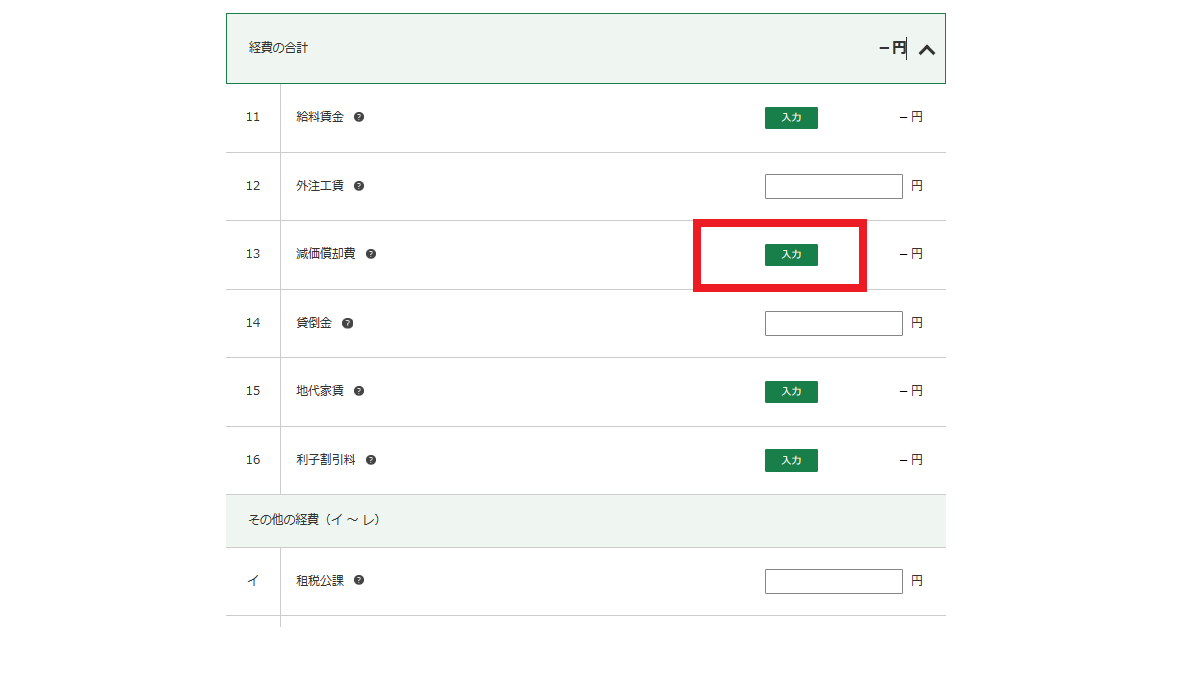

2.〔経費の合計〕を押す。

経費の合計-収支内訳書・決算書作成コーナー-確定申告等作成コーナー-確定申告

3.減価償却費の〔入力〕ボタンを押す。

減価償却費〔入力〕-経費の合計-収支内訳書・決算書作成コーナー-確定申告等作成コーナー-確定申告

4.「減価償却費の計算はお済ですか?」に〔いいえ〕を押し、〔減価償却資産を入力する〕を押す。

減価償却資産を入力する-経費の合計-収支内訳書・決算書作成コーナー-確定申告等作成コーナー-確定申告

5.「本年中の償却期間」の欄の▽を押し、何か月使用したかを入力し、「年の途中で除却・譲渡・廃棄した場合は、チェックしてください。」にチェックする。

「本年中の償却期間」-減価償却資産を入力する-経費の合計-収支内訳書・決算書作成コーナー-確定申告等作成コーナー-確定申告

問題は、この次。

年度途中で償却財産を破棄した場合の処理

廃棄した場合

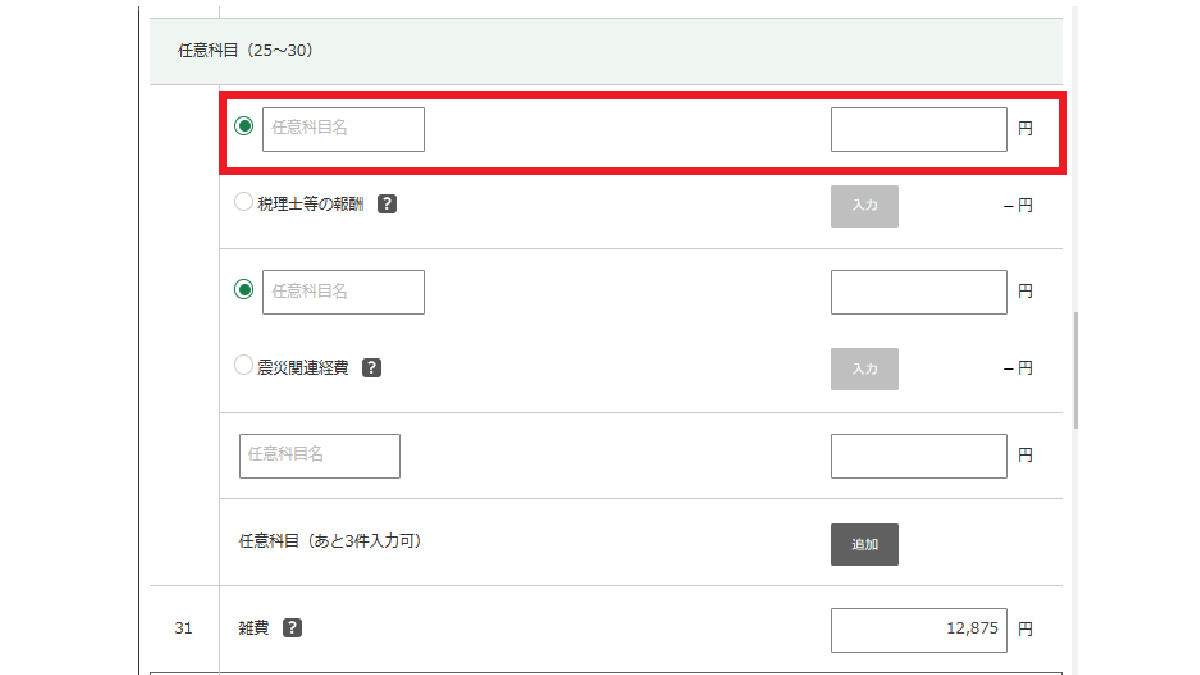

廃棄した場合は、収支内訳書・決算書の〔その他の経費〕の「ヨからシ」の欄のいずれかに未償却分の金額(昨年の未償還残高から本年度分の償還する金額を引いた金額)を経費として計上する。

確定申告書等作成コーナーでは〔任意科目〕になっている。

*東日本大震災が原因の廃棄などは、別に特例がある。

任意科目-経費の合計-収支内訳書・決算書作成コーナー-確定申告等作成コーナー-確定申告

人に譲り渡したり、売却したりした場

「人に譲り渡したり、売却したりした場合」売り上げ金額を譲渡所得として計上する。

*売り上げ金額-もともとの収得価格-手数料-控除額50万円 =譲渡所得。

確定申告書等作成コーナーで入力する場合、控除額は自動計算してくれるので、入力は、『売り上げ金額』『収得価格』『売買手数料』の入力のみ行う。

下取りの場合

下取りの場合、新しく買ったものは、「下取り前の原価で新しく償却財産として計上」し、「売却益は譲渡所得として計上」する。

下取り金額などがわからない場合は、仕方が無いので「元の減価償却資産は破棄し、新しく購入した」とみなして領収書上の金額を新しく計上する。

年度途中で償却財産を破棄した場合の注意点

確定申告書等作成コーナーで収支内訳書を作る場合でも、減価償却の『破棄』をチェックしただけでは、関連するリンクに飛ばないので、ご注意を!

この、破棄した分の未償却残高を経費計上しないと、所得税が増えるし、おかしな計算になってしまって、税務署から提出後に連絡が来てしまう可能性も。

くれぐれも、ご注意。

コメント