確定申告で、事業用の車検費用などを計上する場合。

事業用に使っている車両の車検費用も必要経費として計上できる。

個人事業主の場合、プライベートで使っている分と事業で使っている分で仕訳をする。

事業用車両の車検費用を必要経費として計上する

車検費用を事業用の必要経費として計上する場合、基本的には、車検費用の中身に沿って仕訳をして、計上する。

車検の時に払う自賠責保険は2年分だが、車検をした年の確定申告で2年分を経費計上してよい。

車検費用の仕訳けの項目は?

青色申告でも白色申告でも同じ考え方でよいと思う。

実際の車検費用の内訳は?

例)

自賠責保険料・・・20000円→保険料

自動車重量税・・・20000円→租税公課

印紙証紙代・・・1000円→租税公課

車検基本料・・・15000円(税込16500円)→車両費または修理費

法定点検料・・・10000円(税込11000円)→車両費または修理費

事務手数料・・・1000円(税込1100円)→手数料

修理整備料金・・・30000円(税込33000円)→車両費または修理費

車検代行手数料・・・6000円(税込6600円)→手数料

税込価格合計・・・109200円

課税事業者か非課税事業者かによって仕訳が違う

車検費用の家事按分をお忘れなく

完全に事業にしか使っていない場合はともかく、たまに、私事に使うこともあるという場合、車検費用も家事按分をお忘れなく。

事業に使っている割合を、各金額に掛けて、実際の必要経費として計上する。

使用しているガソリン代や同じ自動車の修理費の按分と同じ割合にしたほうが問題が生じないのではないかと思う。

事業用100%の仕訳例

下の図は、事業用100%とした場合の仕訳例

例)

自賠責保険料・・・20000円→保険料

自動車重量税・・・20000円→租税公課

印紙証紙代・・・1000円→租税公課

車検基本料・・・15000円(税込16500円)→車両費または修理費

法定点検料・・・10000円(税込11000円)→車両費または修理費

事務手数料・・・1000円(税込1100円)→手数料

修理整備料金・・・30000円(税込33000円)→車両費または修理費

車検代行手数料・・・6000円(税込6600円)→手数料

税込価格合計・・・109200円

事業用100%の時の車検費用の仕訳-確定申告

事業用の割合が30%の場合の仕訳

今度は、事業用割合が30%の場合の仕訳は事業主貸を使う。

「事業主貸」は経費に含めない部分を仕訳するもの。

自賠責保険料・・・20000円→保険料

の場合、

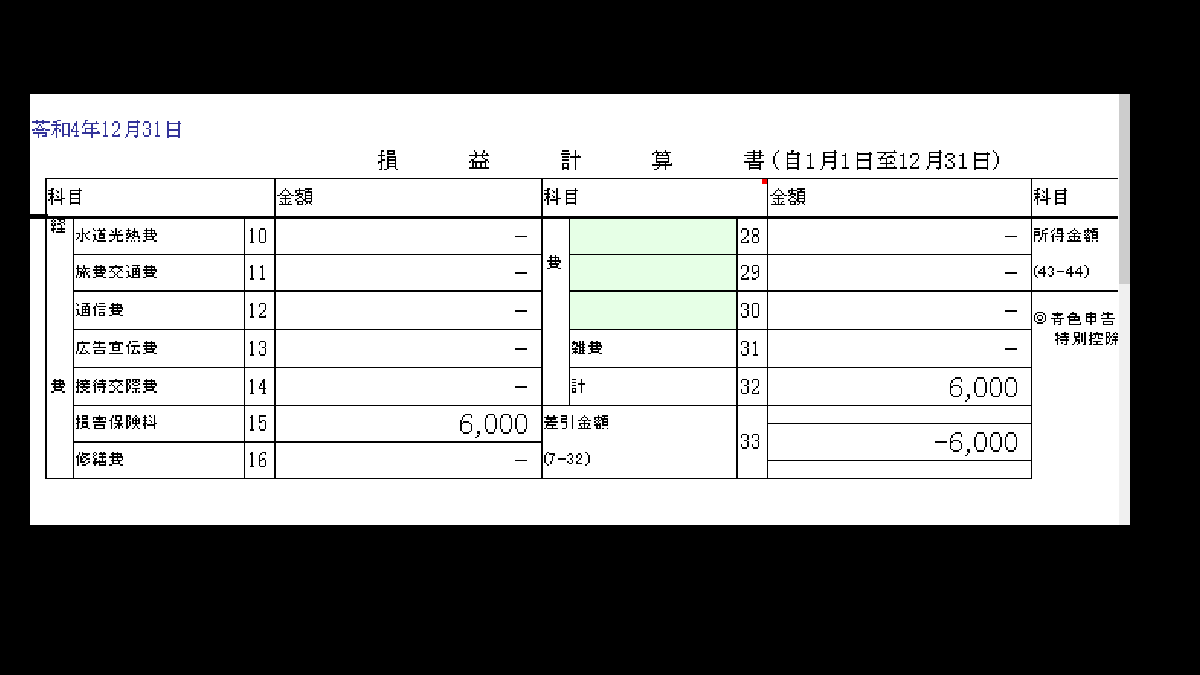

損害保険料の70%をプライベートで使っている-仕訳-確定申告

損害保険料の70%をプライベートで使っている-損益計算書-確定申告

事業割合6000円が損害保険料として、経費に計上された。

コメント