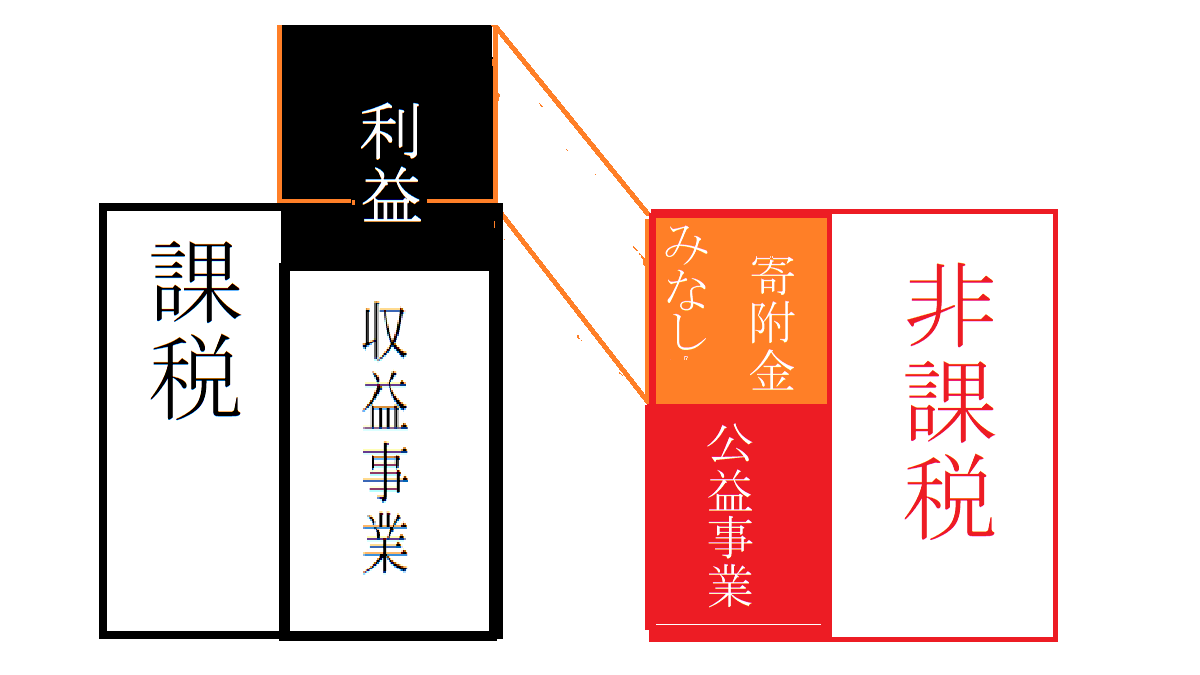

病院関係の法人形態と税金の関係を見てみると、一番節税効果があるのが社会福祉法人。

次が社会医療法人⇒公益法人財団⇒一般財団法人(非営利型)≒特定医療法人⇒医療法人⇒個人病院って感じだろうか?

全部社会福祉法人にしたら節税効果があるのに・・・。

それができないのは、認可が厳しいから。

でも、たぶんそれだけじゃないんじゃないかな?

経営者の都合とかあるんじゃなかろうか?

法人形態と設立要件

医療法人

1)理事3人以上、 理事のうち医師または歯科医師1人を理事長に選任。

2)監事1人以上、 監事は理事を監督する立場にあるので、法人の利害関係者や理事の親族(6親等以内を目途)などは就任できない。

3)社員(設立者)、原則として3人以上。

株式会社でいう株主のイメージに近いもので、社員総会では拠出金額にかかわらず1人につき1議決権をもつ。

特定医療法人

1)理事・監事・評議員その他役員等のそれぞれに占める親族等の割合がいずれも3分の1以下であること。

2)設立者、役員等、社員(株式会社での株主に近い)又はこれらの親族等に対し、特別の利益を与えないこと。

3)寄付行為・定款に、解散に際して残余財産が国、地方公共団体又は他の医療法人(財団たる医療法人又は社団たる医療法人で持分の定 めがないものに限る)に帰属する旨の定めがあること。

4)法令に違反する事実、その帳簿書類に取引の全部又は一部を隠ぺいし、又は仮装して記録又は記載している事実その他公益に反する事 実がないこと。公益の増進に著しく寄与すること。

5)社会保険診療にかかる医業収益(公的な健康診査も含む)の合計額が全収入の8割を超えること。

6)自費患者に対し請求する金額は、社会保険診療報酬と同一の基準により計算されるもの。

7)医療診療収入は、医師、看護師等の給与、医療提供に要する費用等患者のために直接必要な経費の額に100分の150を乗じた額の範囲内であること。

8)役職員一人につき年間の給与総額が、3,600万円を超えないこと。

一般財団法人(非営利型)

1)設立者最低7名(理事3名、監事1名、評議員3名)必要。

2)設立に当たって官庁の許認可は不要。

3)剰余金の分配は出来ない。

4)2期連続で純資産額が300万円を下回ると解散。

5)解散したときは、残余財産を国や一定の公益的な団体に贈与することを定款に定めていること。

6)各理事について、理事とその理事の親族等である理事の合計数が、理事の総数の3分の1以下であること。

公益法人財団

一般財団法人の基準をクリアし、公益認定等委員会もしくは都道府県の合議制の委員会による審査を受け行政庁の認定を受ける。

・経理的基礎を有すること

・技術的能力を有すること

・特別の利益を与える行為を行わないこと

・収支相償であると見込まれること

・公益目的事業比率が50%以上であることが見込まれること

・遊休財産額が制限を越えないと見込まれること

社会医療法人

特定医療法人の認定基準にプラスして

1)役員・社員等については、同族関係者が3分の1以下であること

2)救急医療等確保事業に係る業務を実施し、その業務が厚生労働大臣が定める基準に適合していること

社会福祉法人

1) 名称

・法人及び施設の名称は、個人名、団体名等から引用したものは認めらない。

・同一都道府県内で同じ名称を用いることはできない

・法人名と施設名は異なる名称を使用。

2)6名以上の理事と2名以上の監事を設置。

・ 関係行政庁の職員が法人の役員となることは差し控えること。

・ 実際に法人経営に参画できない者を、役員として名目的に選任しないこと。

・地方公共団体の長など、特定の公職にある者が、慣例的に理事長や理事に就任したりしないこと。

・ 各理事と親族等特殊の関係がある者が、一定数を超えないこと。

・業務上の関係者の数が一定数を超えないこと。

・社会福祉事業についての学識経験者または地域の福祉関係者が含まれていること。

・監事の場合は法人内での兼任は不可、他の役員と親族等特殊の関係がある者ではないこと。

3)評議員・評議員会の設置

原則として、理事定員の2倍を超える評議員から成る評議員会を設置する。

評議員会の役割としては、諮問機関。

法人の業務決定には重要な事項についてあらかじめ評議員会の意見を聴くことが必要。

役員の選任も評議員会において行う。

利用者の家族の代表が加わることが必要。

地域の代表者を加えることが定められいる。

というように、節税利益が大きいだけ法人としての規制も大きくなる。

徳洲会グループの利益のからくり

徳洲会グループのかかえる医療法人(内2施設は社会医療法人)も上のように理事の数などで制限がある。

法人として、一族の利益にも制限がある。

が、そこは、からくり。

徳洲会グループご用達の業者として、株式会社徳洲会を設立。

株式会社徳洲会の社長と取締役を務めるのは、徳洲会グループのトップの長女夫妻となっている。

徳洲会グループ全病院が調達する物品を株式会社徳洲会が一手に仕入れて病院に納める。

注射針などの消耗品は一律8%、高額な医療機器は20%の利益を乗せて納める決まり。

徳洲会グループのかかえる法人の専門業者として、医療法人などの利益が徳田一族に入り込む仕組み。

他にも、徳洲会グループトップ徳田虎雄氏の妻?が社長を務めるファミリー会社との不動産の売買と賃貸契約など悪い言い方をすれば、架空売買みたいなこともしていたらしい。

また、株式会社徳洲会を通して親族らへの不明朗な顧問料の支出、貸付などが行われていた様子。

徳洲会グループトップ徳田虎雄氏の息子、徳田毅(たけし)衆院議員の私設秘書の給料は、徳洲会グループの保険代理会社で虎雄氏の次女が社長を務めるインターナショナル・ホスピタル・サービス(IHS、大阪市)が秘書と雇用契約を結び、IHSが毎月の給与や通勤費などを支給してきた。

要は、法人の理事や監事にはならないが、株式会社やら何やらを親戚中で作って、医療法人としてのうまみを吸い上げていたといったところか?

コメント