給与所得者の扶養控除等(異動)申告書を書いてみよう。

まずは、26年度の給与所得者の扶養控除等(異動)申告書AB欄の書き方について。

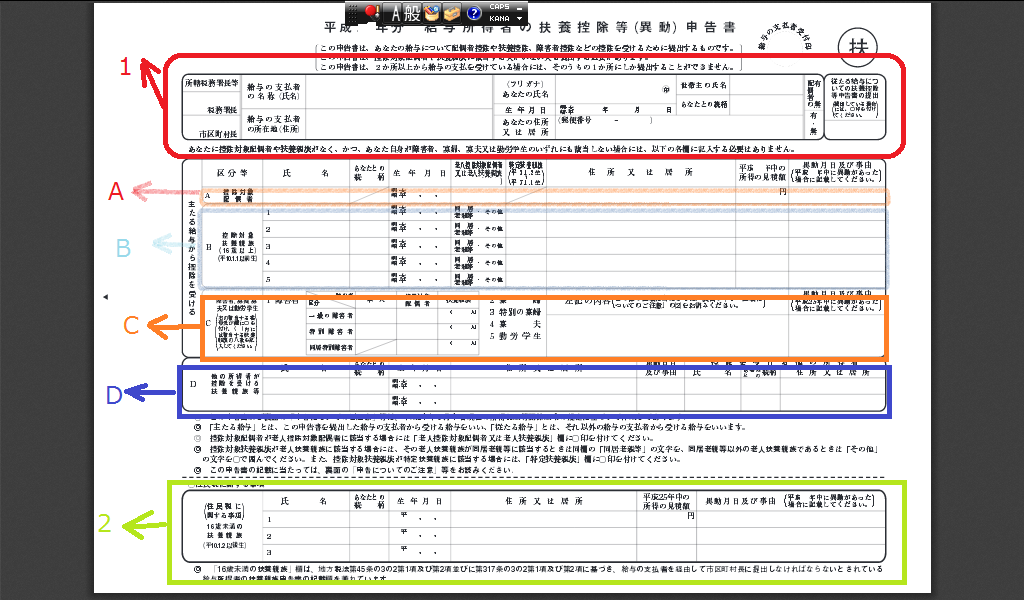

1、扶養控除等(異動)申告書の中ですべての人が記入しなくてはいけない部分

上の画像の赤枠(1)の部分が扶養控除等(異動)申告書の中ですべての人が記入しなければならない部分。

単身者などは、この部分を記入して印鑑を押して終わり。

*住所は、住民票上の住所を記載するのが原則。

A、扶養控除等(異動)申告書A欄は配偶者控除の記載欄

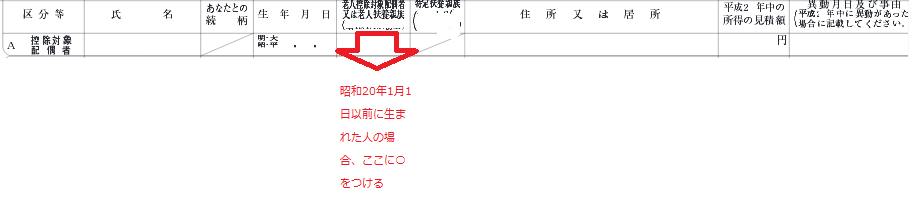

*昭和20年1月1日以前生まれ(=来年26年12月31日の時点で70歳以上)の配偶者だと老人控除対象配偶者となるので生年月日の右の欄に○をつける。

*『平成26年度の所得の見込み額』の欄は、収入から65万ひいた見込み金額を記入。

B,扶養控除等(異動)申告書B欄は配偶者以外の扶養家族の記載欄

扶養控除等(異動)申告書B欄は配偶者以外の扶養家族の記載欄。

対象となる扶養家族としては、両親、子供に限らず、兄弟、親族など扶養している相手を記入する。

収入-65万ひいた見込み金額=38万円以下の人が扶養対象。

*年金収入のみの場合、65歳未満⇒年金収入108万円以下の人、65歳以上⇒年金収入158万円以下の人が対象になる。

別居、同居の別や続柄によって控除額が違ってくるので、正確に記入すること。

・平成3年1月2日 ~平成7年1月1日生まれ⇒「特定扶養親族」(別居でもOK)。

・平成7年1月2日~平成10年1月1日生まれ⇒別居でもOK。

・昭和19年1月2日~平成3年1月1日生まれ⇒別居でもOK。

*特別養護老人ホームなどに入居して、住民票上の住所が違っている場合は、『同居』にはならないので注意!

*『平成26年度の所得の見込み額』の欄は、収入から65万ひいた見込み金額を記入。

*年金収入のみの場合は、65歳未満の人は年金収入から70万円を引いた額が、65歳以上の場合年金収入から120万ひいた額が『平成26年度の所得の見込み額』の欄の記載額になる。

コメント