確定申告書等作成コーナーでの株の利益・配当の入力画面についてちょっとご説明。

今回は、株の売買の確定申告や株と配当金の損益通算をする場合の入力画面から。

配当金の確定申告時の注意点

配当金の確定申告に関しては、『確定申告しない』『配当金控除を受ける(総合課税)』『株の損益と通算する(分離課税)』という3つの方法がある。

総合課税を選んだ人は、配当金に関して分離課税は選ぶことができない(配当金控除を受けると損益通算できない)。

分離課税を選んだ人は、配当金に関して総合課税を選ぶことができない(損益通算をすると配当金控除を受けることはできない)。

配当金控除・損益通算・確定申告しない、それぞれどれを選んだら得になるかは、こちらの過去記事を見てね。

確定申告書作成時に用意するもの

- 特定口座年間取引報告書(証券会社から送られてくる株の売買の取引を記載したもの)

- 配当金がある場合、配当金と一緒に送られてくる証明書。

- 前年度の確定申告書

株の売買・株と配当金の損益を通算する場合の確定申告書等作成コーナーでの入力

1、確定申告書等作成コーナーのトップ画面から、事前準備の画面を経て、『所得税および復興特別税の確定申告』をクリック。

2、過去の年度分のデーターを読み込む場合は、『参照』ボタンでデーターを選択し、『保存データー読み込み』ボタンをクリックして過去のデータを読み込む。

過去の年度分のデーターを読み込まないで新規に作成する場合は、、『所得税および復興特別税の確定申告作成開始』ボタンをクリック。

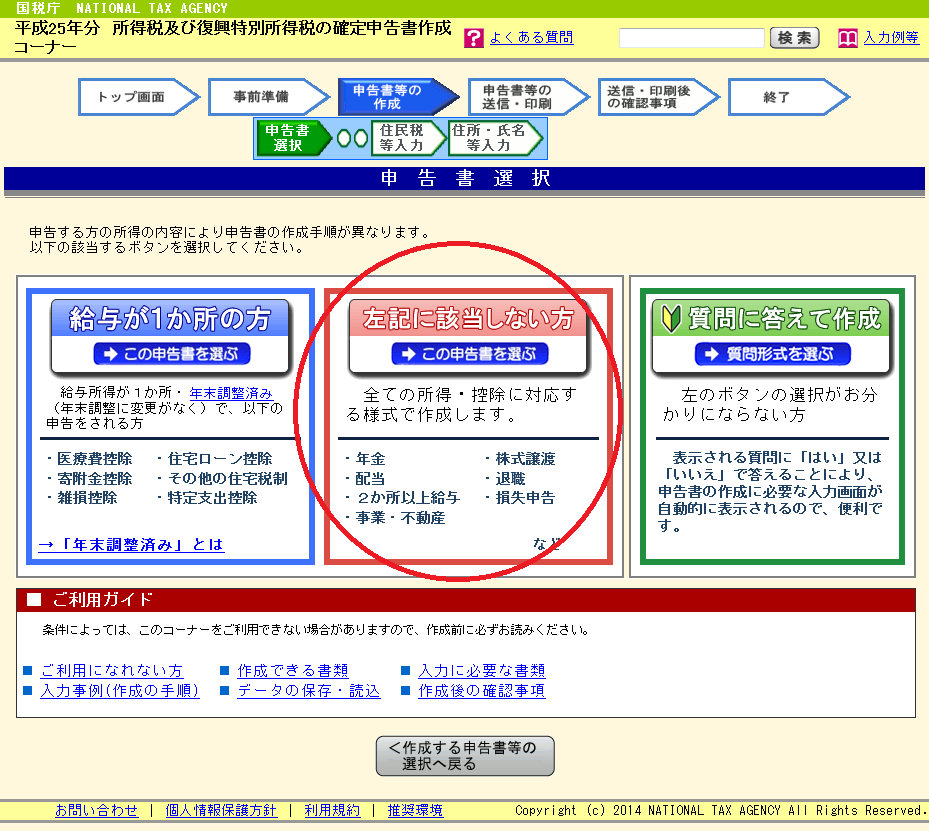

3、確定申告書の選択画面が出るので、『左記に該当しない方』を選択。

*この、『左記に該当しない方』をクリックし、入力した場合出来上がるのが『確定申告書B』と同様のもの

4、提出方法選択し、生年月日を入力⇒『入力終了(次へ)』をクリック。

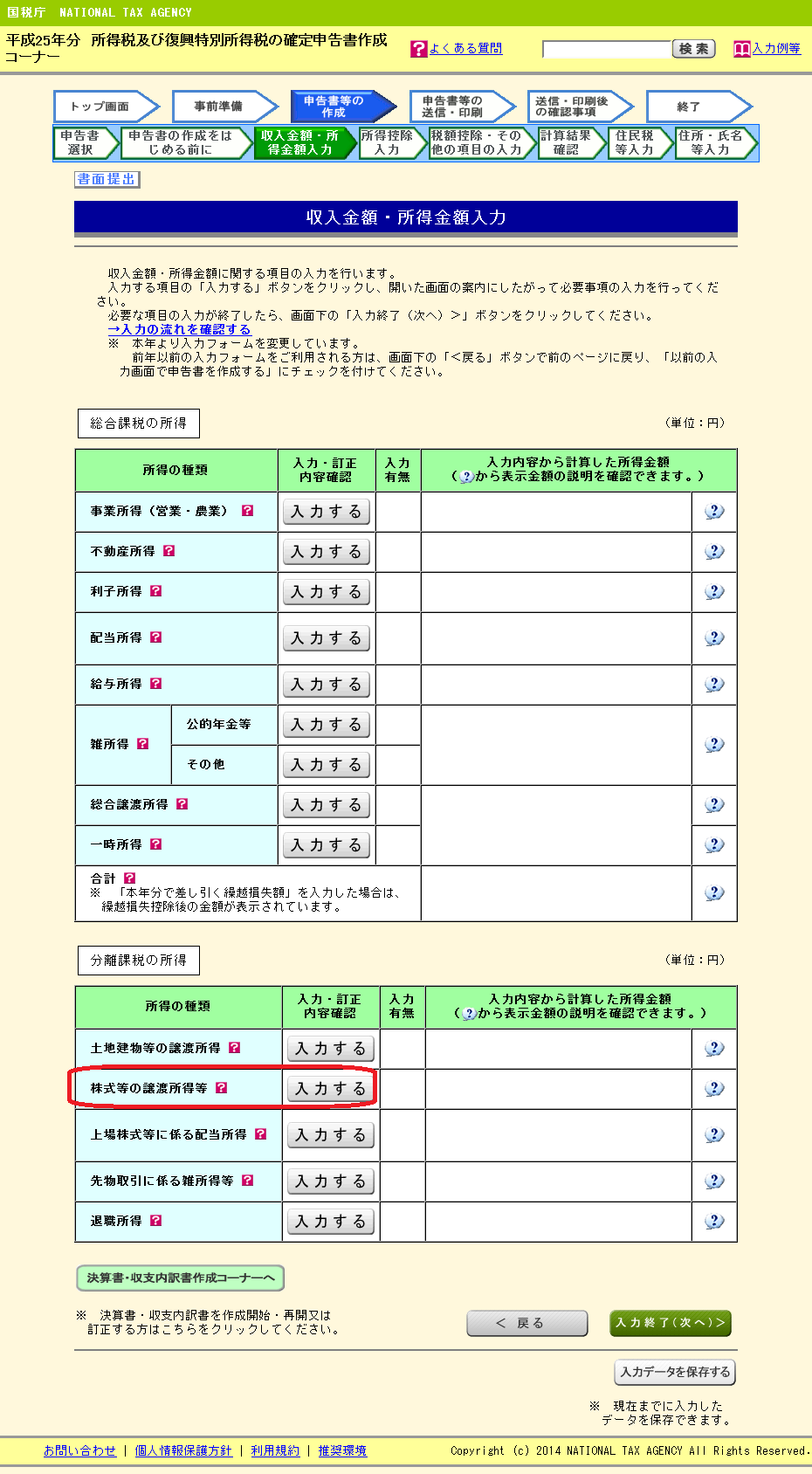

5、分離課税の所得の『株式当の譲渡所得』の『入力する』をクリック。

6、『「株式等に係る譲渡所得等の金額の計算明細書」を作成する。』にチェックを入れる。

7、前年から繰り越された上場株式等に係る譲渡損失の金額の有無をチェック。

前年度の確定申告書の『確定申告書付表<申告内容確認表>』の『翌年以降に繰り越されるうわば株式等に係る譲渡損失の金額』に金額記載がある人は『はい』にチェックを入れる。

8、株式等の譲渡等について当てはまる項目をそれぞれチェックする。

特定口座( 簡易申告口座 )の取引がある。

⇒源泉徴収されていない株取引で証券会社で特定口座を開設している場合はここにチェックを入れる。

- 特定口座( 源泉徴収口座 )のうち申告する株式等の譲渡等がある。

⇒源泉徴収されている株取引または、投資信託・株などの配当金を株の損益と通算する場合はここにチェックを入れる。

⇒特定口座年間取引報告書」の「源泉徴収の選択」欄が「無」である人が該当者となる。 - 特定口座以外(一般口座)で、 上場分の取引(相対取引は含まれません。)がある。

⇒特定口座以外の株取引がある場合、ここにチェックを入れる。

⇒特定口座年間取引報告書」の「源泉徴収の選択」欄が「有」である人が該当者となる。 - 未公開分の取引(上場株式等の相対取引を含みます。)がある。

9、『次の特例の適用を受ける場合に選択してください。』の該当する場合は、ここにチェックを入れる。

3、『入力終了(次へ)』をクリック。

*用語などでわかりにくい部分があれば、こちらの過去記事もご参考にどうぞ。

次からは、具体的な株の取引収益の記載となってくる。

コメント