元入金とは何なのか?

青色申告では、貸借対照表というのを作る。

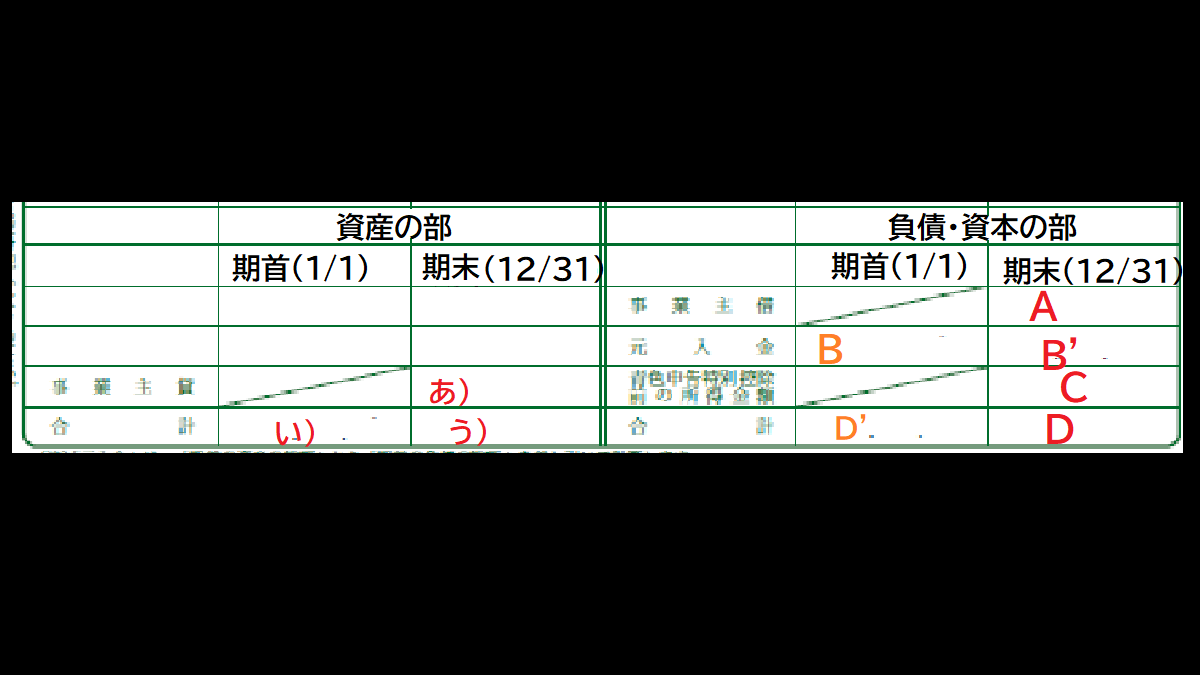

貸借対照表の項目の中には元入金という欄があるのだが、この元入金、いったいどういう意味がある?

ここがきちんとできないと、貸借対照表が作れない。

元入金の意味を知ろう。

事業開始時の元入金

事業を始めたばかりの元入金は、いわば『開業に要した費用(開業費)』。

要するに、開業するために事業主が出したお金や固定資産などから、借金(人から借りたもの)を引いたもののことをいう。

貸借対照表で言えば、『資産となるもの』-『負債となるもの』=元入金。

具体的には『資産(現金、預貯金、減価償却後の固定資産など)』-『負債(買掛金、未払金、預り金、借入金など)』。

『事業主が事業用に使うお金や物』-『事業主以外から借りたもの』=元入金。

といっても良いかもしれない。

貸借対照表-確定申告

上の図で言うと

という関係になる。

ここがあっていないと、どこかで仕訳を間違えたか、貸借対照表の期首の入力を間違えたか…。

どこかでミスしたということになる。

確定申告書等作成コーナーに入力した場合も、エラー表示が出る。

事業開始時の元入金の設定

青色申告用のソフトなどを使っている場合、初期設定画面で事業開始時の資産と負債を入力し、元入金はソフトが貸借対照表へ自動入力するものが多い。

管理人が使っているExcel簿記というのは、事業開始時の設定なんていう気の利いたものはなくて、貸借対照表の期首に直接記載していく。

元入金の自動計算機能もないので、貸借対照表の「資産の部」・期首と「負債・資本の部」・期首にそれぞれの金額を入力して、『資産の合計-負債の金額』を元入金として入力する。

こちらも参考にしてね↓

次年度以降の元入金

開業次年度以降の期首の元入金は、[前年度の元入金]+[前年度の青色申告控除前所得]+[前年度の事業主借](事業主が補填した額) -[去年の事業主貸](事業主が生活費として使った額) を本年度の期首の元入金として入力する。

ちなみに、Excel簿記の減価償却の計算シートは、「決算書3」というものだが、この減価償却、確定申告作成コーナーの減価償却と計算が合わなくなる。

Excel簿記の計算は、1円未満を四捨五入。

確定申告コーナーの減価償却の計算は、1円未満を切り上げている様子。

コメント